文章目录

远期和期货的运用

运用远期与期货合约对冲

运用远期(期货)进行套期保值(对冲) 就是指投资者由于在现货市场已有一定头寸和风险暴露,因此运用远期(期货)的相反头寸对冲已有风险的风险管理行为。

类型

主要有两种类型:多头套期保值(Long Hedge)、空头套期保值(Short Hedge)

- 多头套期保值:也称买入套期保值,即通过进入远期或期货市场的多头对现货市场进行套期保值。担心价格上涨的投资者会运用多头套期保值的策略,其主要目的是锁定未来买入价格。

- 空头套期保值:也称卖出套期保值,即通过进入远期或期货市场的空头对现货市场进行套期保值。担心价格下跌的投资者会运用空头套期保值的策略,其主要目的是锁定未来卖出价格。

John Hull:当你知道你在未来将购买资产并想要锁定价格时,多头对冲是合适的;当你知道你将在未来出售资产并想要锁定价格时,空头对冲是合适的。

由期货合约产生的收益在对冲期限内会每天逐步实现,而不只是全部集中在最后时刻。

关于对冲的争论:

支持套期保值:对冲对风险很有意义,公司应关注其从事的主要业务,并采取措施将利率、汇率和其他市场变量产生的风险降到最低。

反对套期保值:股东通常是多样化的,可以自己做对冲决策,当竞争对手不这样做时,可能会增加对冲的风险。

完美与不完美的套期保值

完美的套期保值(perfect hedge):若远期(期货)的到期日、标的资产和交易金额等条件的设定使得远期(期货)与现货都能恰好匹配,从而能够完全消除价格风险。

期货不完美的套期保值主要源于:基差风险、数量风险

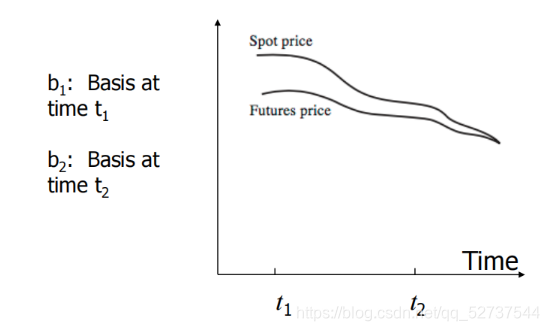

基差(Basis)

基差 = 被对冲资产的即期价格 - 用于对冲的期货合约价格

如果被对冲资产与期货合约的标的资产相同,在期货到期时基差应当为0,在到期日前,基差可正可负。

多头: F 1 F_1 F1:时刻t_1的期货价格。 F 2 F_2 F2:时刻t_2的期货价格。 S 2 S_2 S2:时刻t_2的即期价格。通过签订多头期货合约来对冲未来资产的购买的风险。 b 1 = S 1 − F 1 , b 2 = S 2 − F 2 b_1=S_1-F_1,b_2=S_2-F_2 b1=S1−F1,b2=S2−F2。对冲后卖出资产所得实际价格为: S 2 − ( F 2 − F 1 ) = F 1 + b 2 S_2-(F_2-F_1)=F_1+b_2 S2−(F2−F1)=F1+b2。

空头:通过签订空头期货合约来对冲资产的未来销售的风险。对冲后买入资产所得实际价格为: S 2 + ( F 1 − F 2 ) = F 1 + b 2 = F 1 + ( S 2 ∗ − F 2 ) + ( S 2 − S 2 ∗ ) , S 2 ∗ 是 期 货 合 约 标 的 资 产 在 时 刻 t 2 的 价 格 。 S_2+(F_1-F_2)=F_1+b_2=F_1+(S_2^*-F_2)+(S_2-S_2^*),S_2^*是期货合约标的资产在时刻t_2的价格。 S2+(F1−F2)=F1+b2=F1+(S2∗−F2)+(S2−S2∗),S2∗是期货合约标的资产在时刻t2的价格。 S 2 ∗ − F 2 、 S 2 − S 2 ∗ S_2^*-F_2、S_2-S_2^* S2∗−F2、S2

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

4754

4754

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言