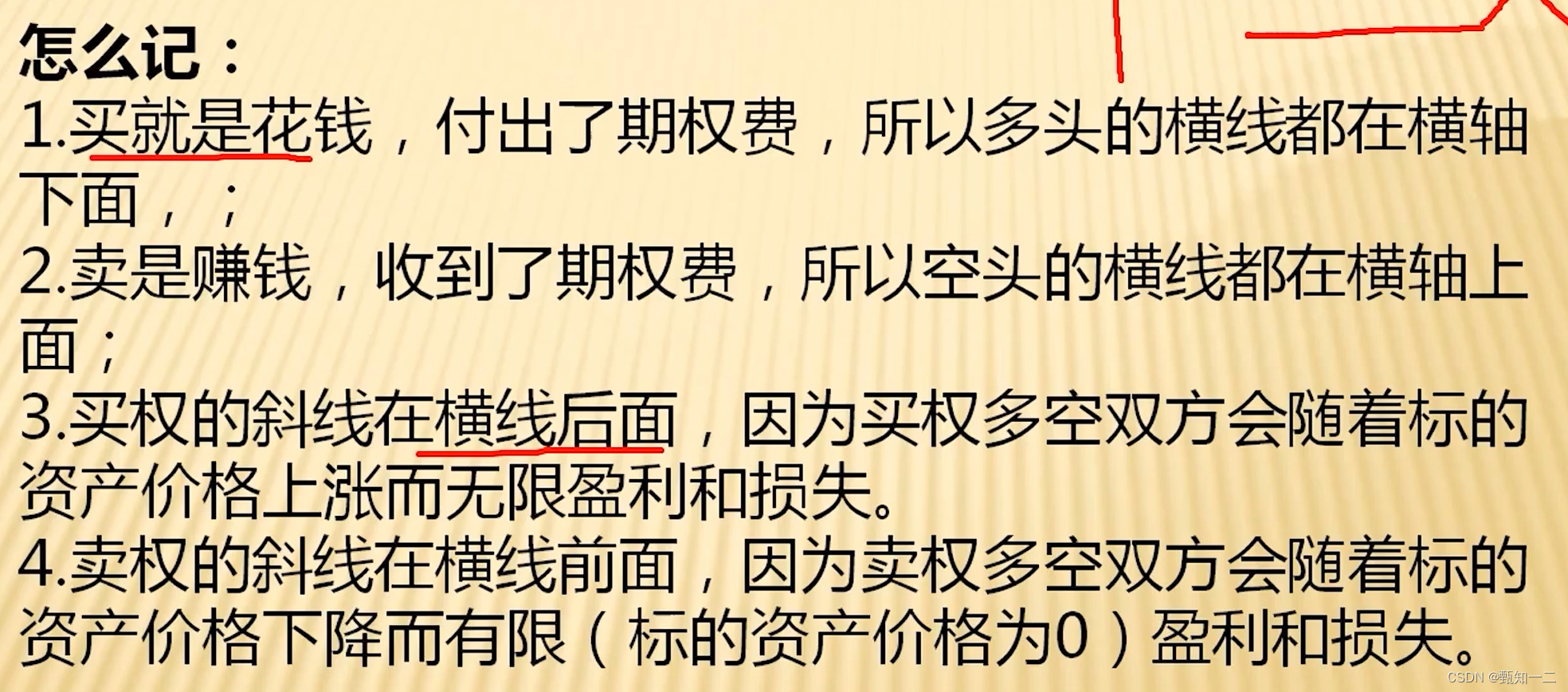

期权收益图

期权的收益payoff 是指期权到期日时的价值,期权的损益profit不但包含期权的收益,还包括期权交易开始时发生的期权费。

香草或传统期权分为两大类,即美国和欧洲风格或类型。

路径依赖与非路径依赖

路径依赖期权和非路径依赖期权是两种期权合约,它们在行使价值的计算方式上有所不同。

路径依赖期权

- 路径依赖期权的行使价值取决于标的资产价格的路径或轨迹,而不仅仅是在期权到期时的价格。

- 这意味着在期权期间,标的资产的价格可能会多次浮动,而这些浮动对期权的最终价值产生影响。

非路径依赖期权

- 非路径依赖期权的行使价值只取决于标的资产在到期时的价格,而不考虑其在期间内的价格路径。

- 因此,无论标的资产价格是如何波动的,只要在到期时价格满足特定条件,期权就会有行使价值。

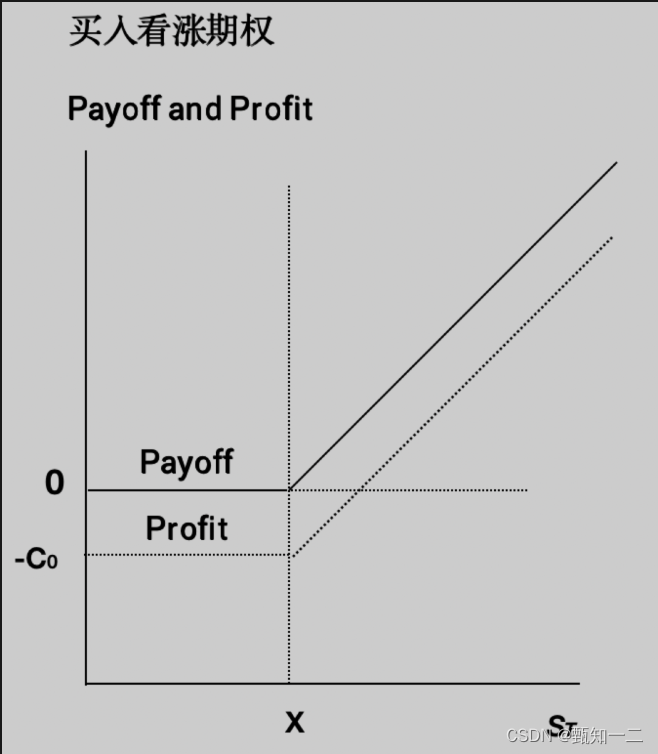

买入看涨期权

- 看涨期权买入方,当到期时标的资产价格大于执行价格时,买方就会行权,此时的期权为实值期权;

- 当标的资产价格小于执行价格时,买方不会行权,期权为虚值期权。买方在购买期权时付出了一笔期权费。

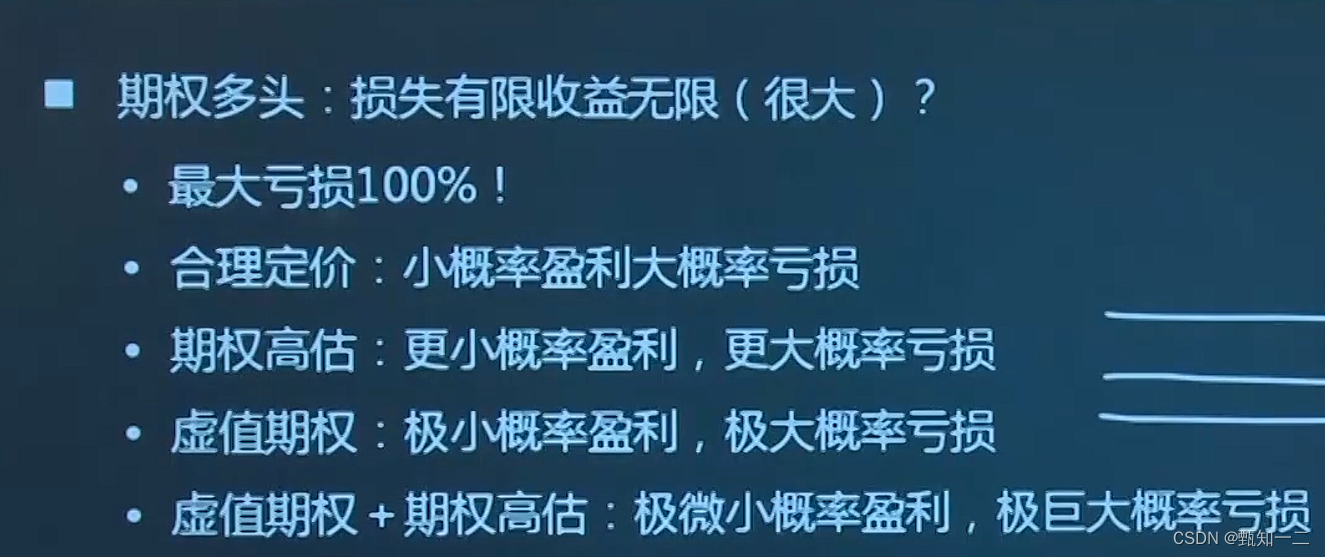

- 这种头寸损失有限,而收益可以是无限大的,因为标的资产可以无限上涨。

- 但要注意,小概率盈利,大概率亏损

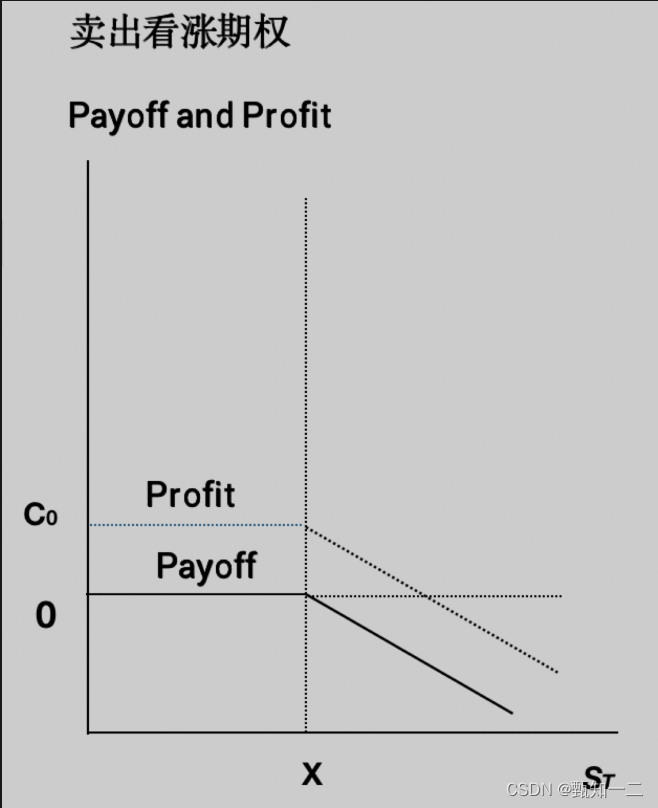

卖出看涨期权

- 看涨期权卖出方,当到期时标的资产价格大于执行价格时,买方就会行权,卖方承担损失;

- 当标的资产价格小于执行价格时,买方不会行权。卖方在出售期权时获取了一笔期权费。

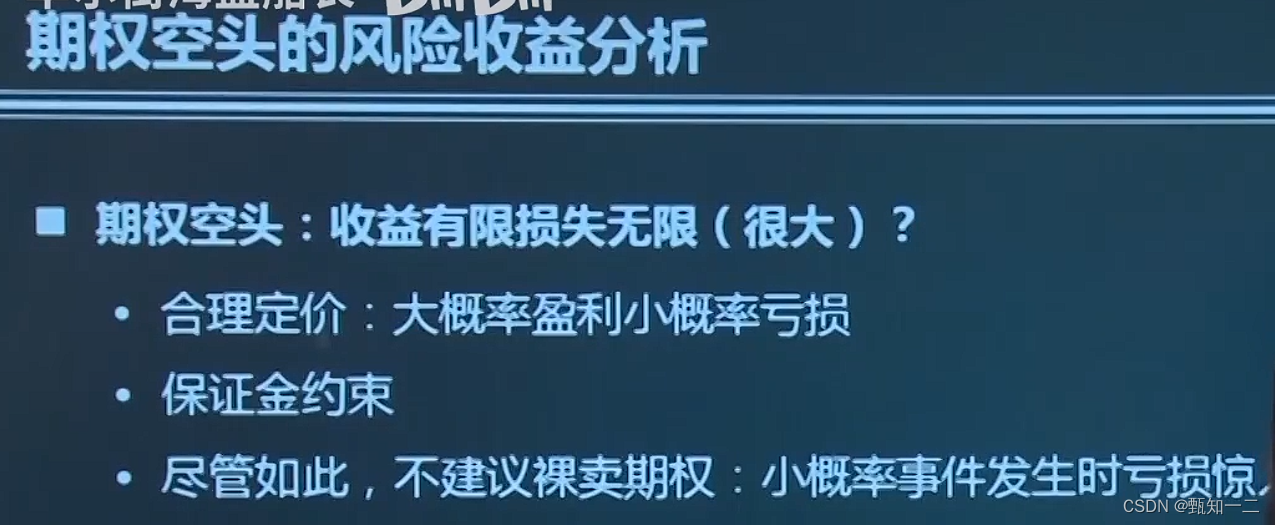

- 这种头寸收益有限,而损失可以是无限大的,因为标的资产可以无限上涨,所以,它是四种头寸中最危险的

买入看跌期权

- 看跌期权买入方,当到期时标的资产价格小于执行价格时,买方就会行权,此时的期权为实值期权;

- 当标的资产价格大于执行价格时,买方不会行权,期权为虚值期权。

- 买方在购买期权时付出了一笔期权费。这种头寸损失有限,而收益也是有限的,因为标的资产最多跌到零。

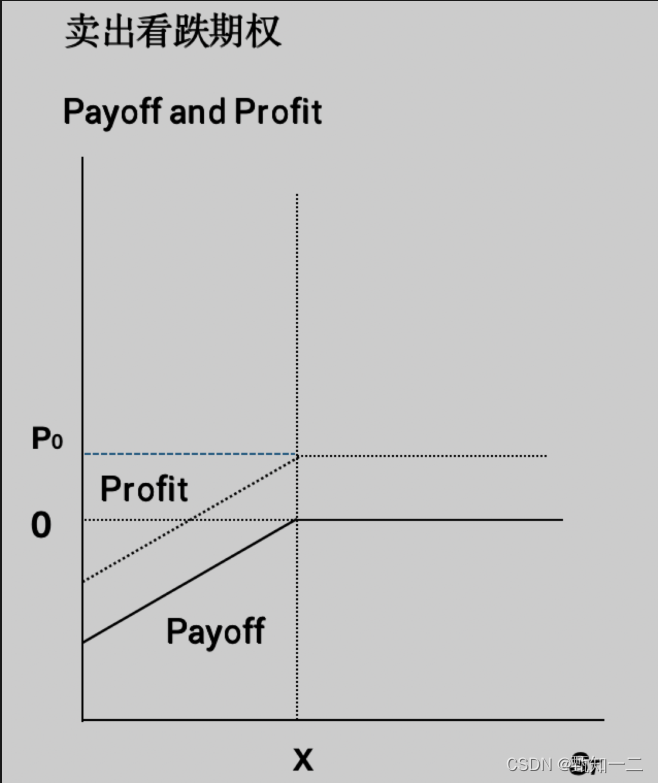

卖出看跌期权

- 看跌期权卖出方,当到期时标的资产价格小于执行价格时,买方就会行权,卖方承担损失;

- 当标的资产价格大于执行价格时,买方不会行权。

- 卖方在出售期权时获取了一笔期权费。这种头寸**收益有限,而损失也是有限的,**因为标的资产最多跌到零。

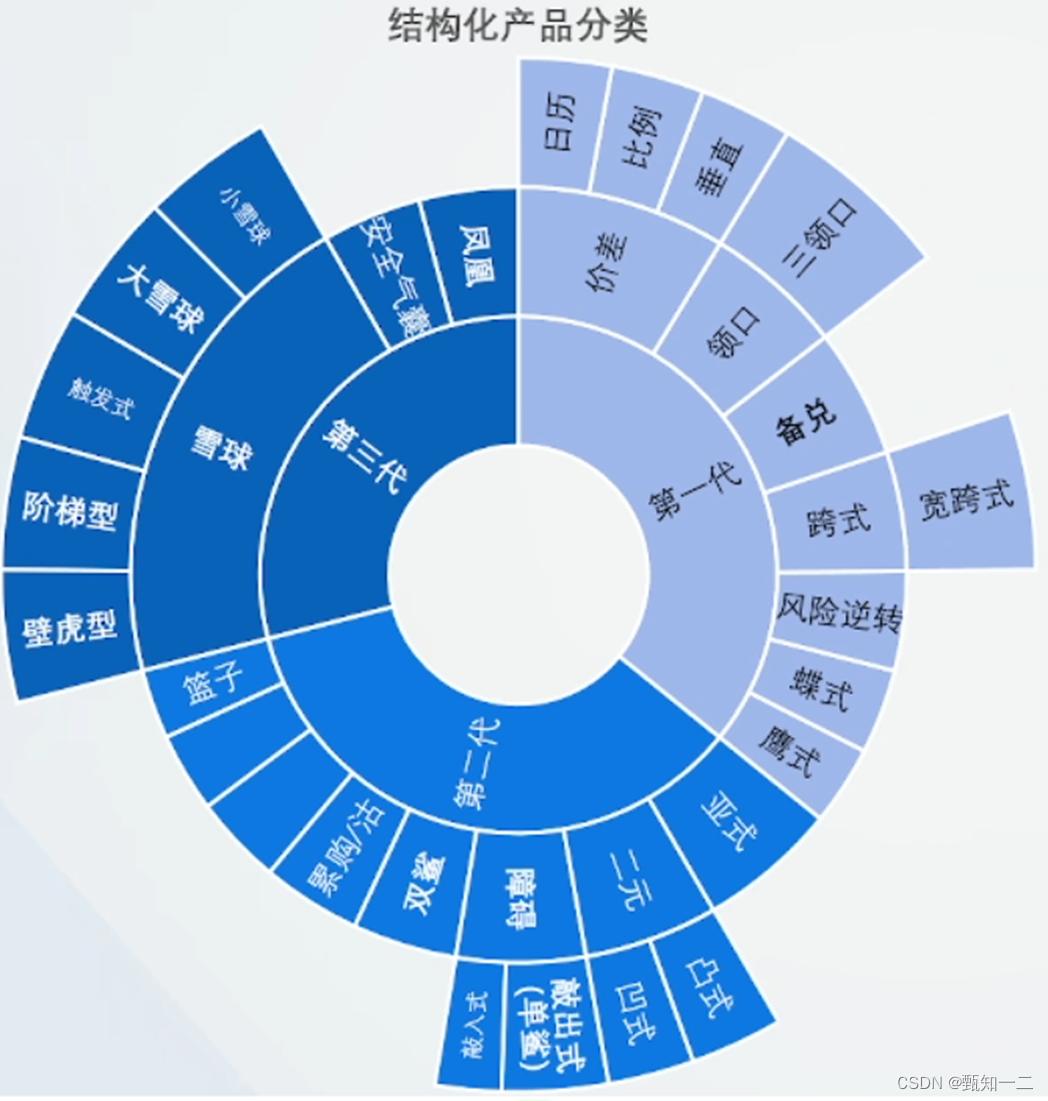

期权结构化产品

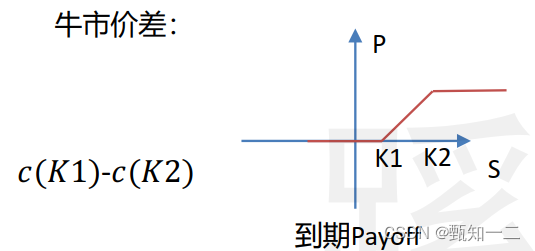

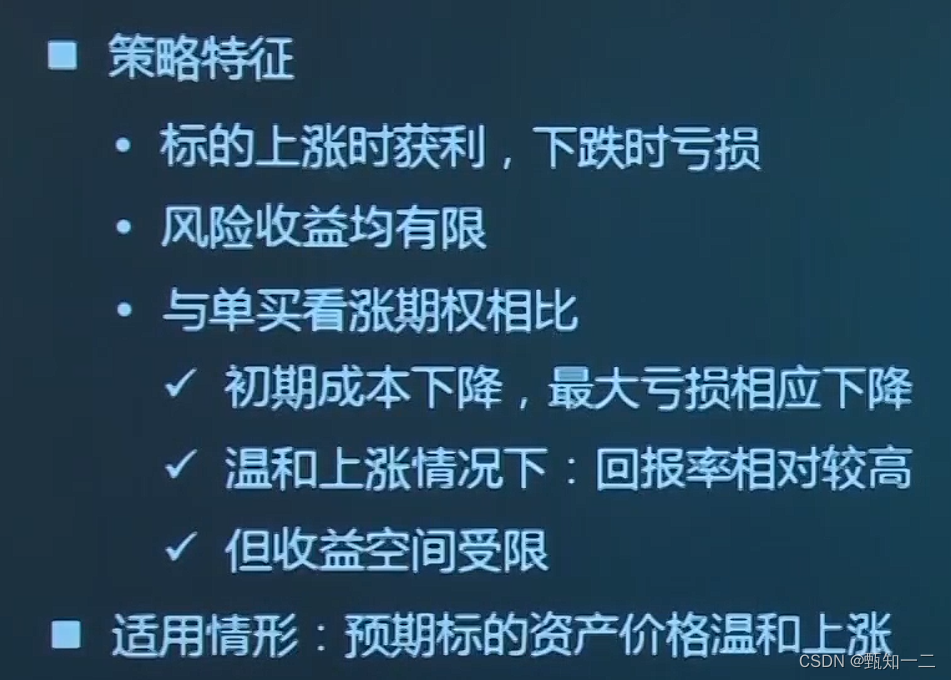

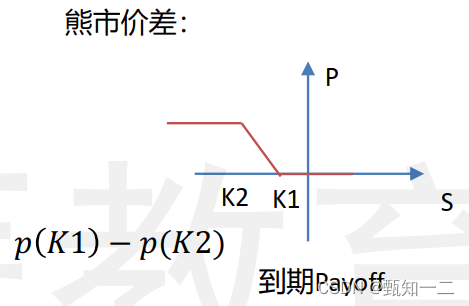

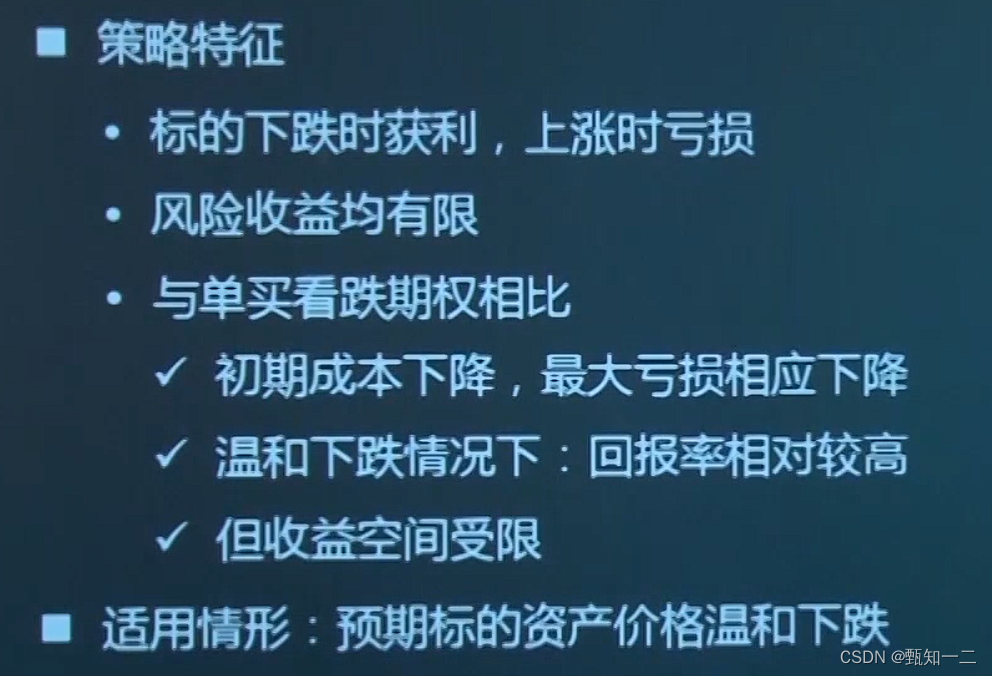

一买一卖组合—价差(温和上涨/下跌)

买低卖高,看涨或者看跌都可以

- 买一个K1(低价)的看涨,卖一个K2(高价)的看涨

买高卖低,看涨或者看跌都可以

- 买一个K1(低价)的看跌,卖一个K2(高价)的看跌

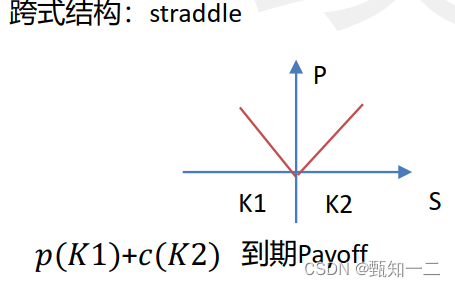

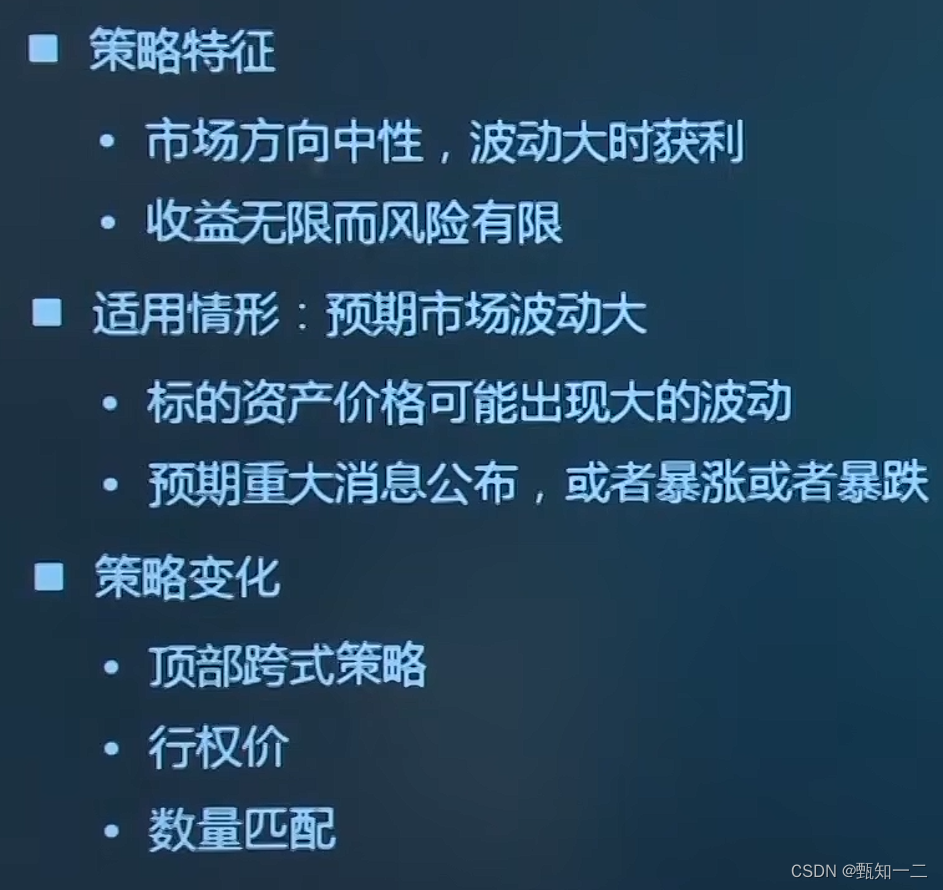

双买双卖组合(价格大幅波动,涨跌不确定)

- 买一个K1的看跌,买一个K2的看涨。(K1=K2)

- 买一个K1的看跌,买一个K2的看涨。(K1<K2)

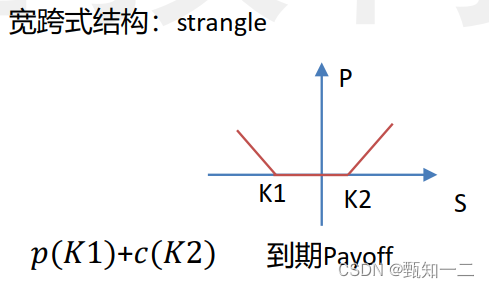

价差组合(方向无所谓,希望波动变大/变小)

熊市价差+牛市价差=鹰式

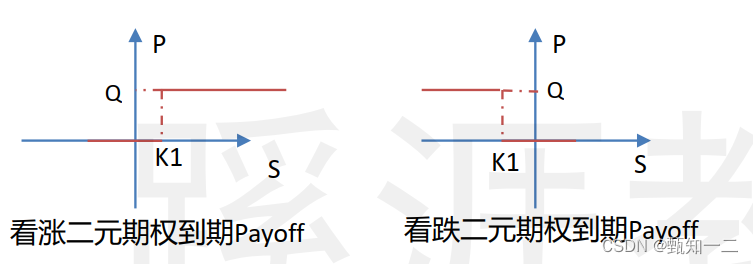

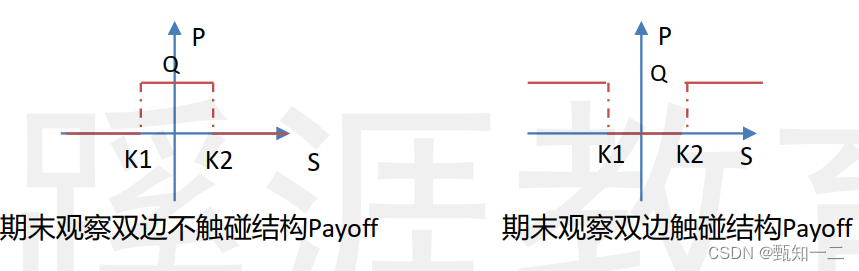

二元期权

收益要么是一个固定的预定数量,要么全部亏掉权利金。

二元期权组合

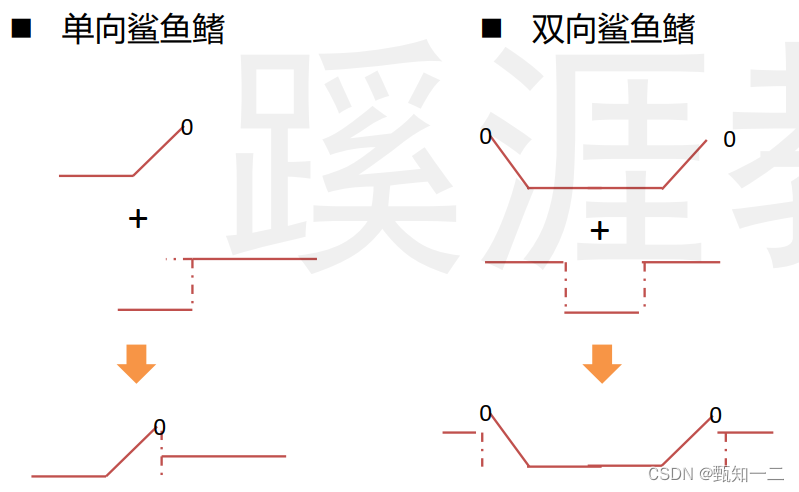

障碍期权(鲨鱼鳍)

这些选项在本质上与传统的香草看涨期权和看跌期权非常相似。唯一的区别是,它们在基础资产或工具达到预定价格时被触发。

即该类期权合约会事先约定好对应标的价格的区间,即“行权价”和“障碍价”。

常见的障碍期权:可分为**敲出期权(knock-out)和敲入期权(knock-in)**两大类。

-

敲出期权:标的资产在约定时间段曾到达过某一水平,则期权失效作废。

-

敲入期权:标的资产在约定时间段曾到达过某一水平,则期权生效可用

障碍期权会使得期权价格便宜

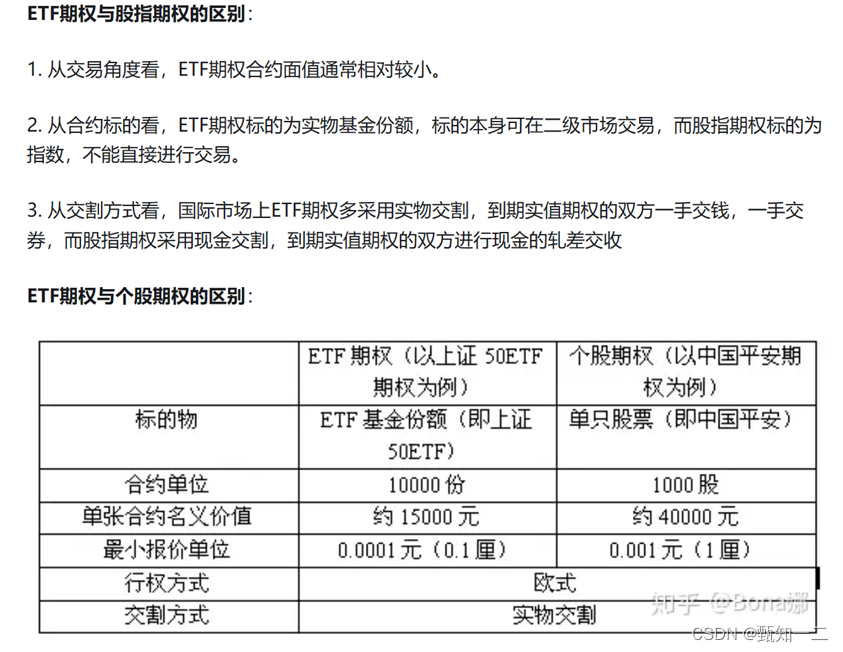

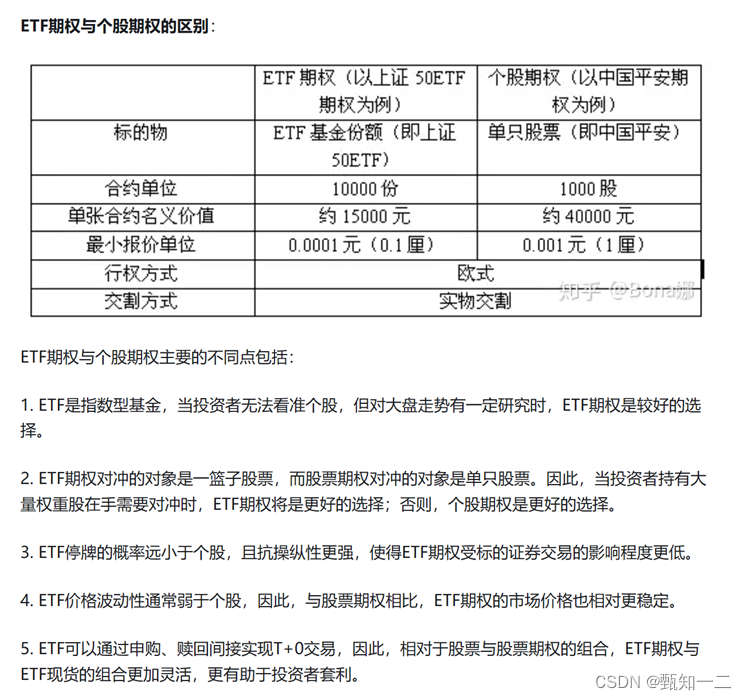

ETF期权、股指期权、个股期权

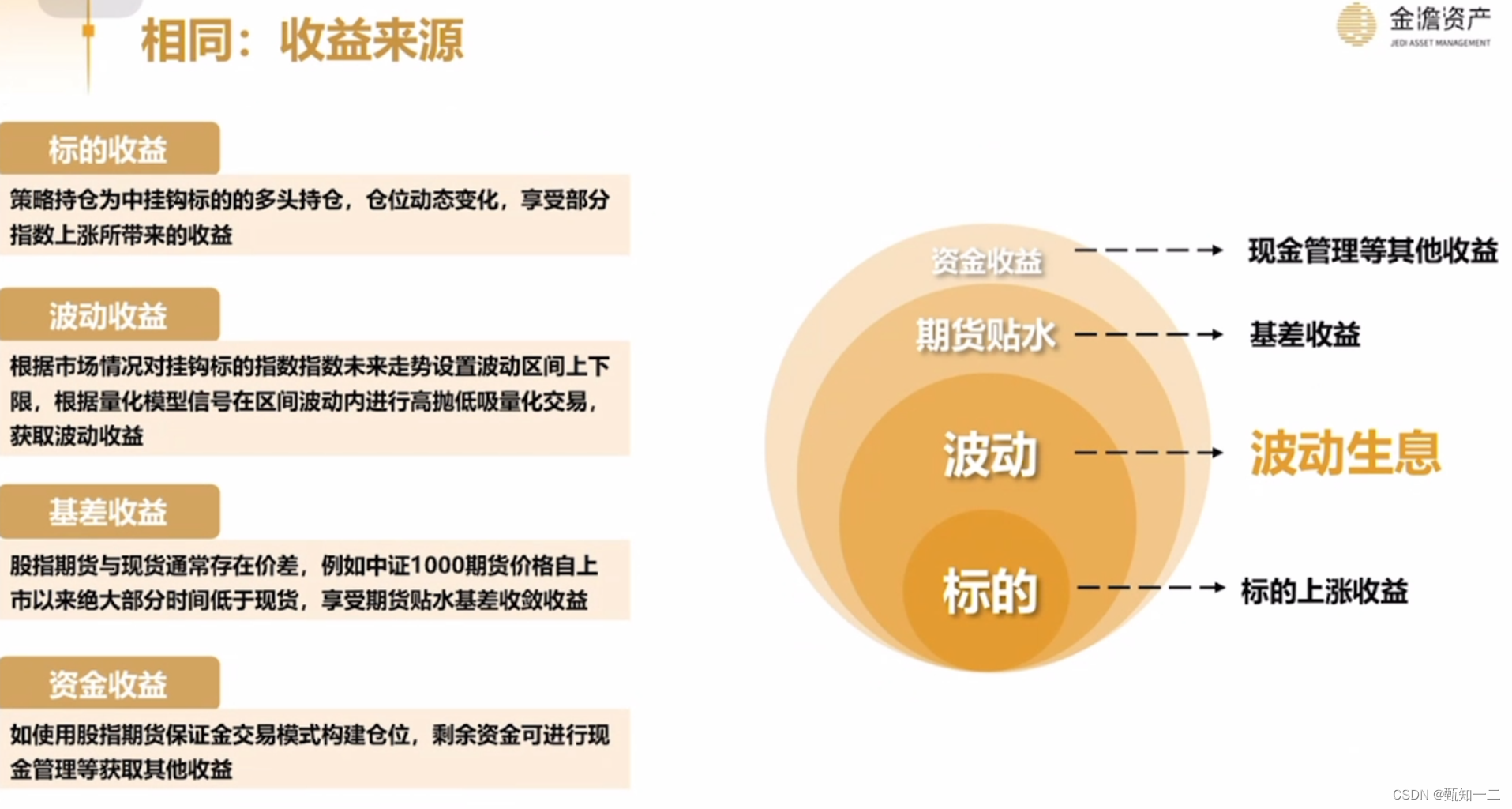

雪球收益来源

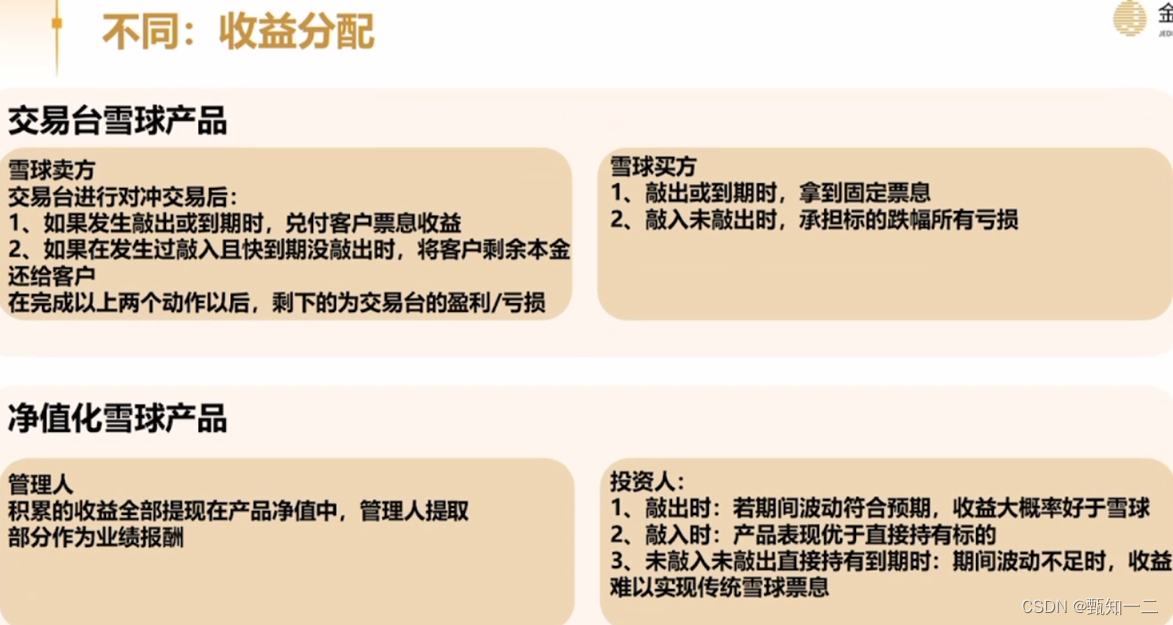

雪球的产品模式区分

- 交易台雪球产品、净值化雪球产品

举例操作期权

1614

1614

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言