一、定义

从项目团队外部采购或获得所需产品、服务或成果的各个过程。

二、实现过程

规划过程组:规划采购管理

执行过程组:实施采购

监控过程组:控制采购

收尾过程组:结束采购

2.1 规划采购

定义:记录项目采购决策、明确采购方法、识别潜在卖方的过程。

输入:项目管理计划、需求文件、风险登记册、活动资源需求、项目进度计划、活动成本估算、干系人登记册、事业环境因素、组织过程资产

工具与技术:自制或外购、专家判断、市场调研、会议

输出:采购管理计划、采购工作说明书、采购文件、供方选择标准、自制或外购决策、变更请求、项目文件更新

采购工作说明书:定义包含在合同中的那一部分项目范围。

采购文件:用于征求潜在卖方的建议书。

采购文件形式:RFI信息邀请书、RFP建议邀请书、RFQ报价邀请书、IFB投标邀请书、Tender Notice投标通知;标书、投标和报价(依据价格选择卖方)、建议书(一句其它考虑如技术能力选择卖方)。

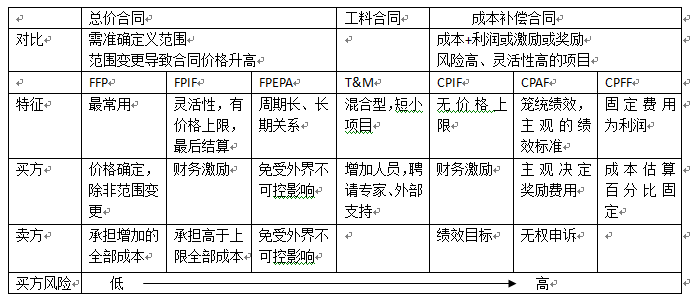

合同类型:

(1)总价合同:为既定产品、服务或成果的采购设定一个总价。卖方的成本风险最大,相反卖方的最低。适用于工作范围很清楚的项目,如果工作范围发生变化,允许调整总价。

固定总价合同FFP:合同价格固定,除非工作范围发生变更,否则不允许改变。

总价加激励费用合同FPIF:允许有一定的绩效偏离,并对实现既定目标给予财务奖励,有封顶价。

总价加经济价格调整合同FP-EPA:允许根据条件变化(如通货膨胀),以事先确定的方式对合同进行调整,试图保护买卖双方免受外界不可控情况的影响。

(2)成本补偿合同:向卖方支付为完成工作而发生的全部合法实际成本,外加一笔费用作为卖方的利润。买方的成本风险最大,卖方无成本风险。适用于工作范围开始时无法确定定义、或者项目工作存在较高风险。

成本加固定费用合同CPFF:买方为卖方报销履行合同工作所发生的一切成本,并支付一笔固定费用。费用是初始成本估算的某一百分比,只针对已完成的工作来支付,不因卖方绩效而变化,除非项目范围发生变化。

成本加激励费用合同CPIF:为卖方报销履行合同工作所发生的一切可列支成本。在卖方达到合同规定的绩效目标时,向卖方支付预先确定的激励费用。风险由买卖双方按约定比例分摊,无封顶价。

成本加奖励费用合同CPAF:买方为卖方报销履行合同工作所发生的一切成本。买方根据自己对卖方绩效的主观判断来决定奖励费用。卖方通常无权申诉。

(3)工料合同:按项目工作所花费的实际工时数和材料数,按事先确定的单位工时费用标准和单位材料费用标准进行付款。兼具总价合同和成本补偿合同的性质。适用于规模小,比较简单,又需快速签订合同的项目。

合同类型与风险

2.2 实施采购

定义:获取卖方应答、选择卖方并授予合同的过程。

输入:项目管理计划、采购文件、供方选择标准、卖方建议书、项目文件、自制或外购决策、采购工作说明书、组织过程资产

工具与技术:投标人会议、建议书评价技术、独立估算、专家判断、广告、分析技术、采购谈判

输出:选定的卖方、协议、资源日历、变更要求、项目管理计划更新、项目文件更新

2.3 控制采购

定义:管理采购关系、监督合同执行情况,并根据需要实施变更和纠正措施的过程。

输入:项目管理计划、采购文件、合同、批准的变更请求、工作绩效报告、工作绩效数据

工具与技术:合同变更控制系统、采购绩效审查、检查与审计、报告绩效、支付系统、索赔管理、记录管理系统

输出:工作绩效信息、变更请求、项目管理计划更新、项目文件更新、组织过程资产更新

2.4 结束采购

定义:完结单次项目采购的过程。

输入:项目管理计划、采购文件

工具与技术:采购审计、采购谈判、记录管理系统

输出:结束的采购、组织过程资产更新

三、三个审计的区别

质量审计:执行阶段,质量保证过程,看是否遵循质量政策。

风险审计:监控阶段,监控风险过程,看实施的措施是否有效。

采购审计:收尾阶段,结束采购过程,为将来做项目提供经验教训。

1720

1720

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言