吃瓜群众:机哥,为什么谈到存储DDR,你要命名为武林高手?

机哥:你看过天龙八部吧,整个剧里面的绝顶高手既不是乔峰,也不是段誉,而且在少林寺扫地的那个扫地僧,无论是硬件、软件、测试看到DDR都是心生敬意,实在是高深莫测,看不透,摸不懂。

在很多应用型公司,DDR部分的设计都是按照CPU主芯片搭配过的DDR进行选型设计,不敢越雷池一步,由于DDR跑的速度实在太快,会涉及到辐射、信号完整性、地的完整性、最小系统的稳定性,很少有厂家会去自己冒险去做创新设计,都是参考CPU给出来的最佳芯片型号、最佳layout布局布线、阻抗要求进行copy拷贝设计。

由于这个DDR太高深莫测,机哥我尽量按照我的逻辑来进行介绍,俗话说:讲到哪里黑,就在哪里歇,一定让你满意。

1、大局观介绍DDR

最近机哥看多了脱口秀大会,经常看到老罗说的大局观,咱们也就先从大局观来介绍一下DDR。

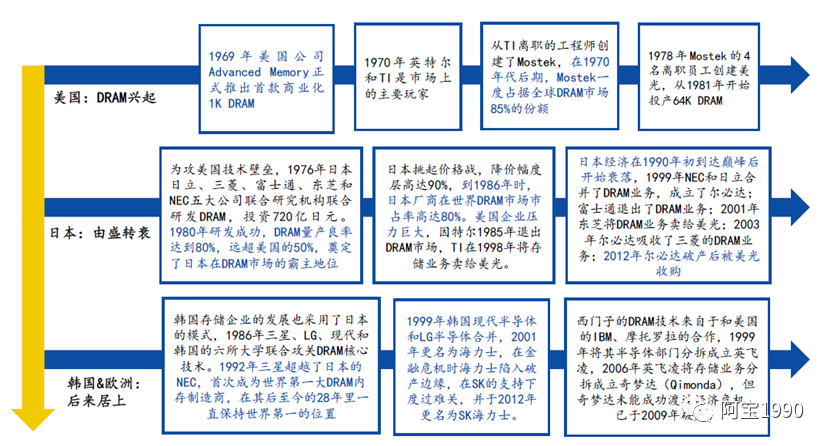

1、从一国独大到三国鼎立

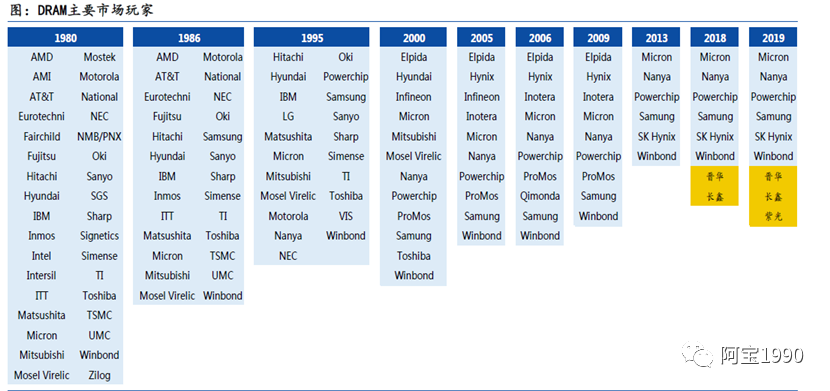

自美国Advanced Memory 推出首款1K DRAM至今已经超过50年,积累创造了1万亿美元的产值,DRAM市场格局变化风气云涌,从1980年代的百家齐放,到2000年的战国纷争,再到现在的寡头垄断,全球的DRAM市场的玩家在不断变化。

目前DRAM芯片的市场格局是三星、SK海力士和镁光统治,三大巨头市场占有率合计超过95%,而三星一家公司市占率就已经逼近50%,寡头垄断的格局使得中国企业对于DRAM芯片议价能力很低,也使得DRAM芯片成为我国受外部制约最严重的基础产品之一。

2、价格周期是周期性变化

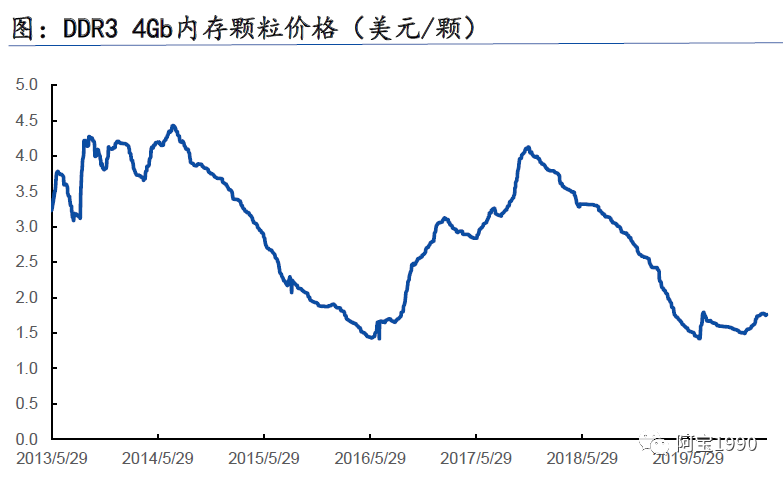

如果你是公司采购,恰好也经历过17年的存储,恰好也是负责存储芯片的采购,那么恭喜你,已经过了地狱的阶段,不过很多人依旧不清楚那一轮存储价格为什么会涨的这么疯狂,那么我们来看看最通用的一颗4Gb DDR3的价格周期走势图可以很清楚的解释这些疑惑。

像所有存储器一样,DRAM价格变化呈现周期趋势。如上图所示, DRAM 价格在2013年初到2016年中经历了一波价格下跌之后开始一波上扬,在2017 年底到达高点,然后又连续跌了2年,到2019年底触底。

回顾上一波价格的上涨与下跌,其行情的变化主要来自于供需失配:2017年,供给端,DRAM厂家同年将部分产能转移至3D NAND,并无扩产计划;需求端,2017年无论是手机还是服务器销量均跨上历史最高点,下游需求旺盛。供需失配的结果就是DRAM 颗粒缺货严重,全年价格一直处于上升趋势。

从2018年开始,需求端手机销量开始下滑,服务器销量增速也开始下降,供给端则由于三大厂商开始逐步扩产而增加供给。在新一轮的供需失配情况下,高昂的价格更加抑制了下游的需求,因此价格便一路下滑。

吃瓜群众:机哥、机哥,那现在DRAM的市场行情是回暖上行还是受到疫情影响继续转头向下呢,是否有投机倒把囤货赚上一笔的可能性?

这个嘛,还真不好说,理论上从19年年底就应该是处于上行的趋势,疫情突然来了,反而对这个趋势有一定减弱,不过机哥的判断还是肯定的,价格是处于上行的趋势,囤货嘛建议就没有必要了,毕竟很多终端厂家都为了考虑DDR最小系统的稳定性,都需要从正规代理渠道拿货,市场上也不会像17年那样的缺货,饥不择食的地步,现在机哥慢慢来说为什么价格是上行趋势。

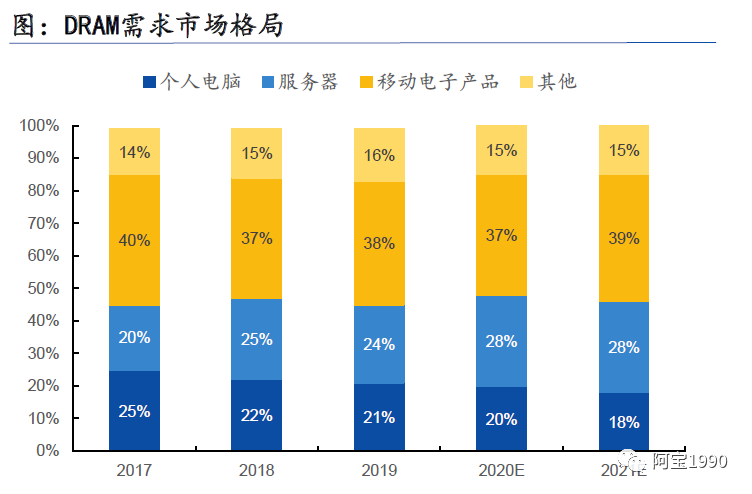

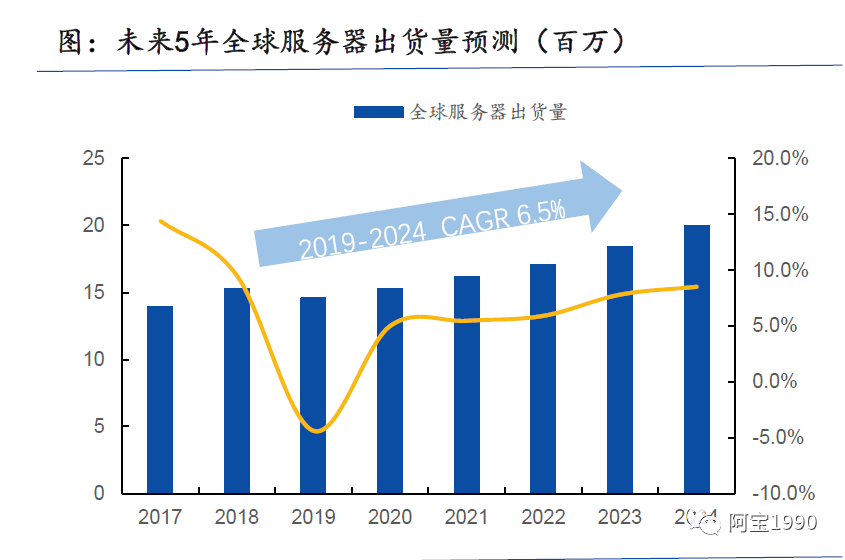

根据Gartner统计及预测,DRAM下游需求市场格局较为稳定,移动端电子产品为首,服务器次之,两者之和约为65%,个人电脑约为20%,由于移动手机、平板等终端的发展,电脑的需求近年一直呈现缓慢下降的趋势,打蛇打七寸,咱们就重点说说服务器和移动电子产品的手机的需求量。

首先来说说服务器的需求,在5G时代云计算将加速普及,边缘计算、物联网等新增应用将带来巨量的数据流量,井喷的数据流量需要更强算力的服务器支持,运营商、云服务厂商将进入大量建设数据中心的阶段,服务器需求将持续增长;由于产品老化、性能升级等原因,服务器更换周期一般为3-5年,2017年、2018年采购的大量服务器将于未来几年进行更换,带动服务器需求。

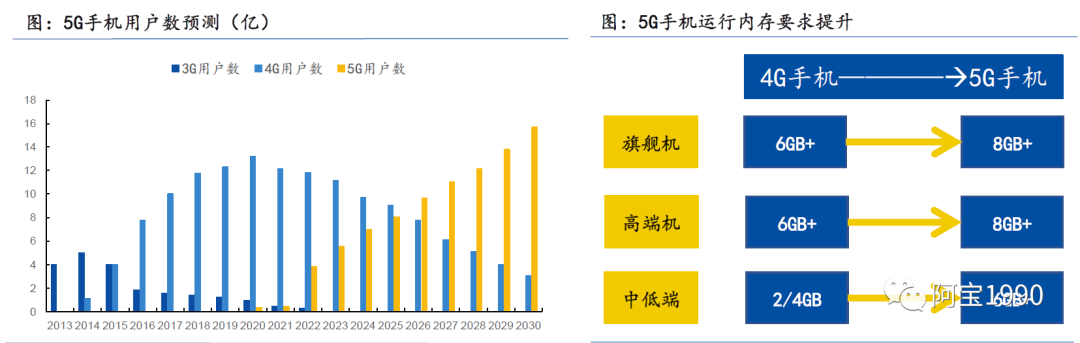

手机的DDR内存越来越大

手机运行大小和运行速度没有直接的关系,但内存越大同时运行的程序更多、可运行更大的程序,当正运行程序的数据量接近于内存大小,内存大小将直接影响手机的运行速度,目前手机软件的大小正伴随着功能的增加而逐渐变大,手机运行内存逐渐增大已经成为趋势。

4G换5G手机的换机潮即将到来

与4G通信技术相比,5G通信技术用户体验速度可达到1Gbps,是4G的100倍,2019年5G手机的市场渗透率约为1%,2025年5G手机用户将达到8.16亿户,移动用户渗透率将达到48%左右,4G到5G的“升G换机潮”即将来临,而且5G手机运行内存容量要求也有所增加。

综合上述最大的两个需求端都将有反弹的需求,2020年虽然有疫情影响,企业缩减开支,个人消费可能导致计算机、电子消费市场的短期低迷,从长期来看,云服务的需求会增长、推动云数据中心超级计算机需求增加,5G建设带动基站服务器与5G手机需求量增加;云端游戏不断推陈出新,对于终端画面处理能力要求也有所提升,所以DRAM的需求量将持续从2020年增长。

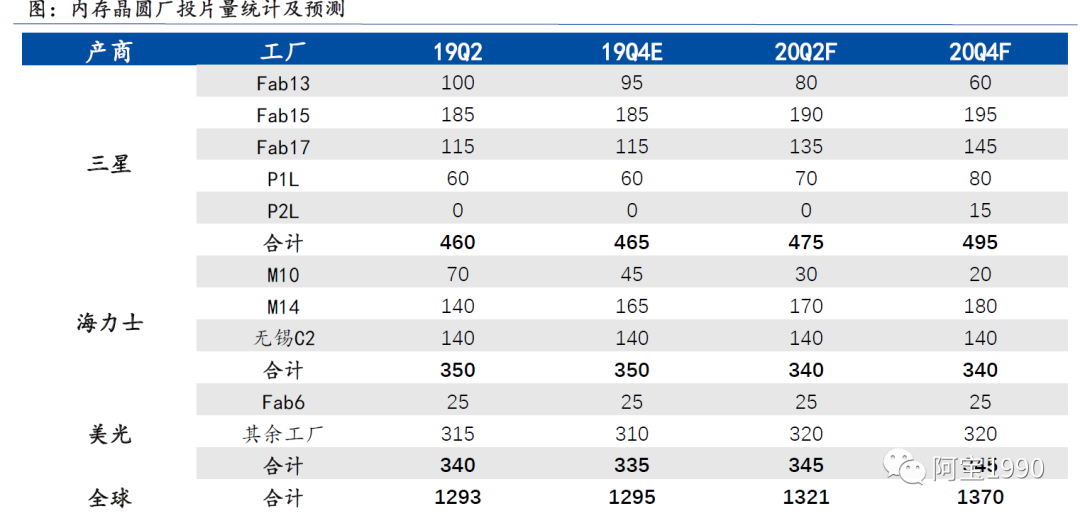

说了需求端,咱们再再来看看供给端,目前三星、海力士、美光三大巨头就占据了95%的市场,所以也比较简单,直接看看三家工厂的产能有没有扩产计划,设备投资计划就知道供给端的变化情况了。而且经历过17年的产能扩产,导致18-20年持续价格低迷,所以这些厂家的扩产需求相对比较谨慎。

据中国闪存市场报道,2020年,SK海力士可能会对无锡C2F工厂进行设备投资,增设DRAM产线,主要用于10nm级DRAM技术,月产能约3万片,三星再次启动新一轮扩产计划,向投资平泽1号、2号工厂投资7.3兆韩元,初期月产能规模分别约2-3万片DRAM,国内产商合肥长鑫预计2020年将产能由2019年末2万片/月,提升至12万片/月。

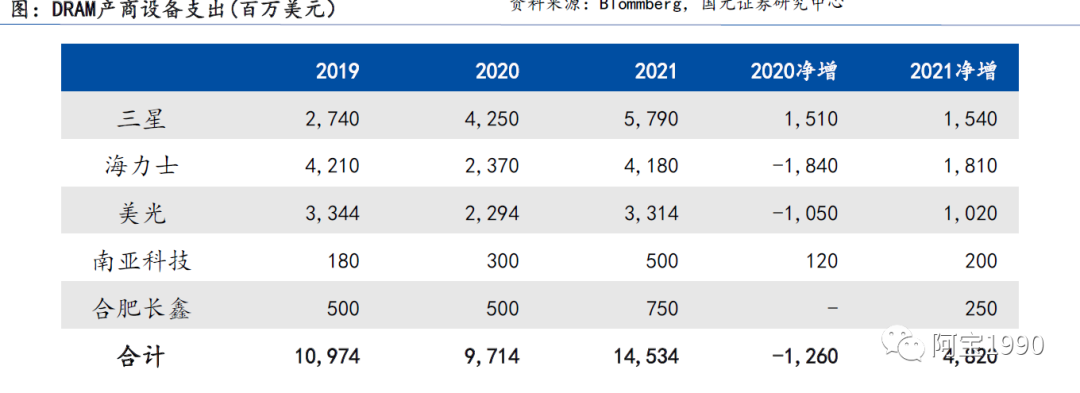

从上图三大家族的产能来看,今年的产能相对于19年基本上小幅增加了10%左右,如果不是疫情的影响,这个增幅是完全cover不住需求端的增加,价格会是很大的涨幅,幸运的是厂家也在及时进行扩产的供给。从DRAM厂商设备支出来看,2021年的增长幅度会是比较大的。

机哥预测:综合需求端、供给端来看,DRAM的价格在2021-2023年应该会以15%-25%左右的幅度进行涨幅。

3、DDR的技术趋势发展简单介绍

DDR是双倍速率同步动态随机存储器,在SDRAM的基础上发展而来,与SDRAM相比,它可以在一个时钟读写两次数据,使得数据传输速度加倍。主要应用在个人计算机、服务器上。

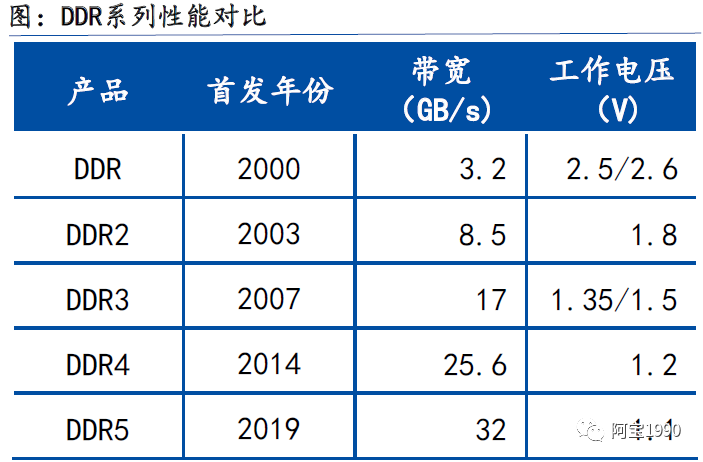

自2000年DDR1推出之后,20年内DDR系列已更新到第五代,主要发展方向为工作效率提升与工作电压降低。

2018年至2020年,海力士、镁光、三星先后宣布完成DDR5研发,相比于DDR4,DDR5具有更高的带宽,更快的速率,更低的功耗。根据JEDEC协会,DDR5突发长度增加到BL16,存储区计数增加至32,为DDR4的两倍,最高速率可达4.8Gbps,是DDR4的150%,输入缓冲和核心逻辑的供电电压降低至1.1V。

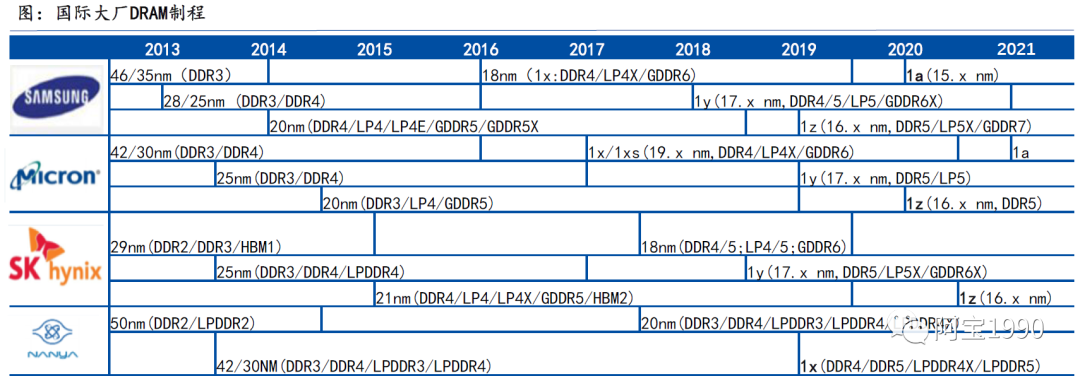

DRAM的技术发展路径是以微缩制程来提高存储密度,制程工艺进入20nm之后,制造难度大幅提升,内存芯片厂商对于工艺的定义以具体线宽转为为在制程范围内提升二或者三代技术来提高存储密度。譬如,1X/1Y/1Z是指10nm级别第一代、第二代、第三代技术,未来还有1α/1β/1γ。

目前市场上DRAM的应用较为广泛的制程是2Xnm和1Xnm,三星、镁光、海力士等巨头厂商均已开发出1Znm制程的DRAM。国产DRAM厂商合肥长鑫已量产的DRAM为19nm制程,预计2021年可投产17nmDRAM,技术与国际先进的厂商还有比较大的差距。

2、汽车电子DDR的相关特点

1、车规级要求,10倍要求于消费级

但与消费级市场不同的是,由于供应链严格的标准把控及相对更长的供货周期,车载存储器本身在设计和生产上也面临着更多的高阶挑战。“汽车的门槛在于它的规格和需求,经历的时间非常长,由于很多车载端的应用关乎人生安全,因此门槛非常高。包括像德国大厂的车规,比如简单的像AEC-Q100,虽然是一个很简单的车规,但是进来之后还有ASPICE,Level 1、Level 2以及Level3,要符合这些标准用的设计就必须要比消费性电子的强度强10倍,比如半导体的制程我们都要另外付费给台积电来做特殊的制程,硬件设计要符合车规的设计过程,软件也需要符合车规规定的软件写的方法和过程,要求非常严谨,而且这不是一般的公司可以做的,你必须要有足够的承诺才行。

存储器的环境适应性能设计也充满挑战。与大多数搭载于汽车端的半导体器件相同,车载存储器也时常需要经历高温、雨雪、电磁波干扰以及振动等各种恶劣的环境,而不同的行驶环境对存储器性

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

275

275

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言