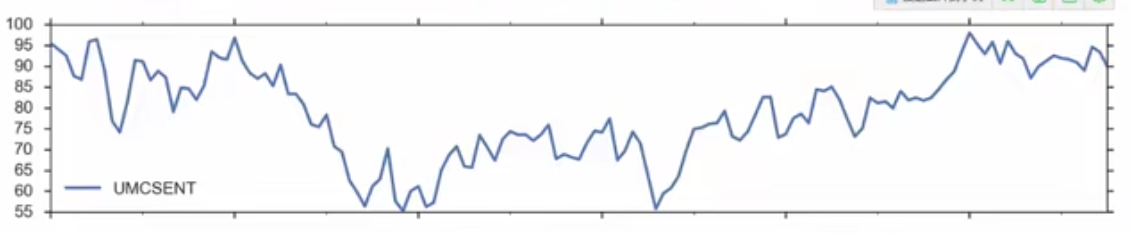

ARIMA是一种非常流行的时间序列预测统计方法,它是自回归综合移动平均(Auto-Regressive Integrated Moving Averages)的首字母缩写。ARIMA模型建立在以下假设的基础上: 数据序列是平稳的,这意味着均值和方差不应随时间而变化。 通过对数变换或差分可以使序列平稳。

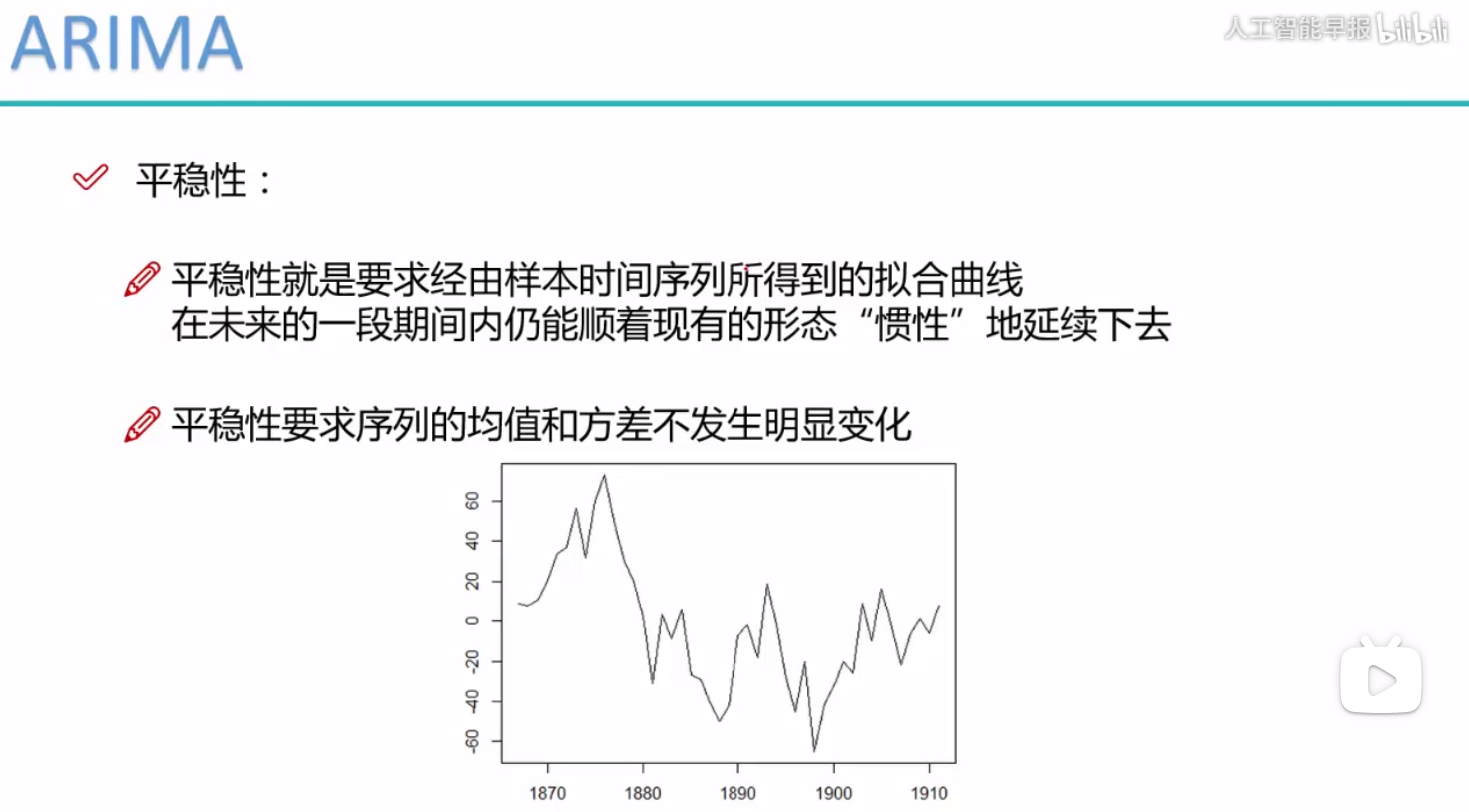

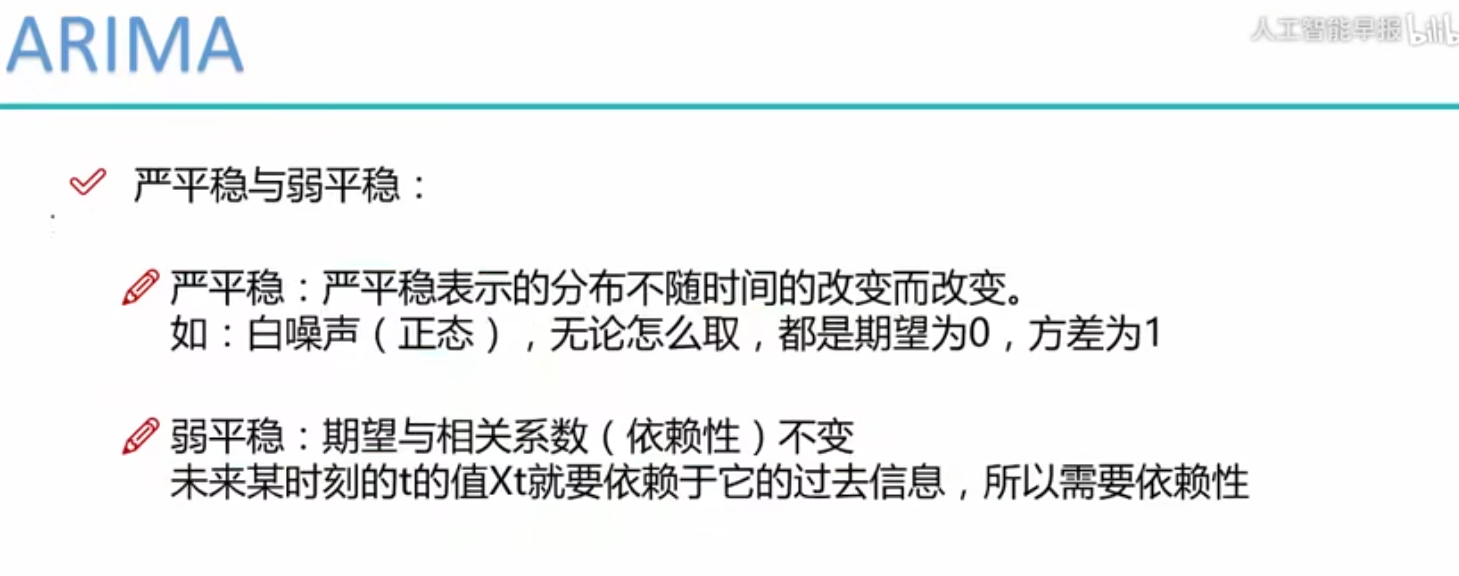

一、数据的平稳性

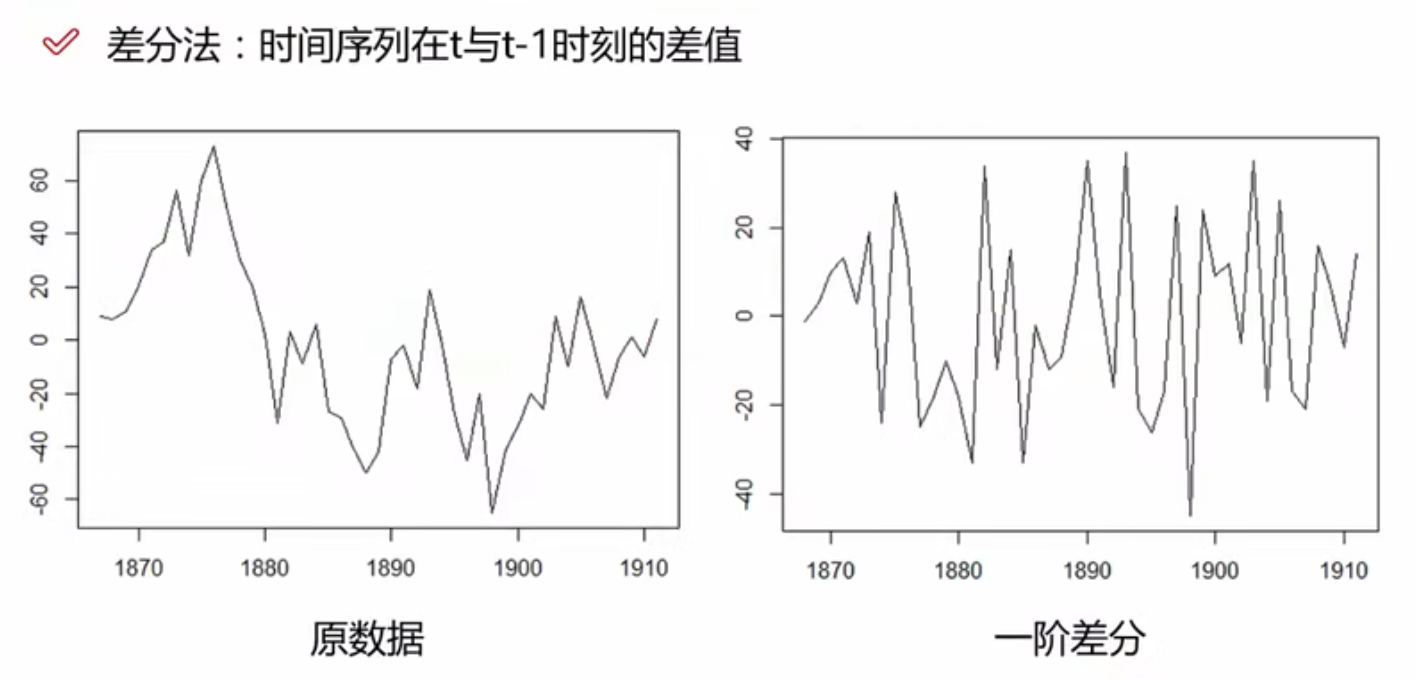

二、差分法(让数据变得更平稳)

让数据变得更平稳。

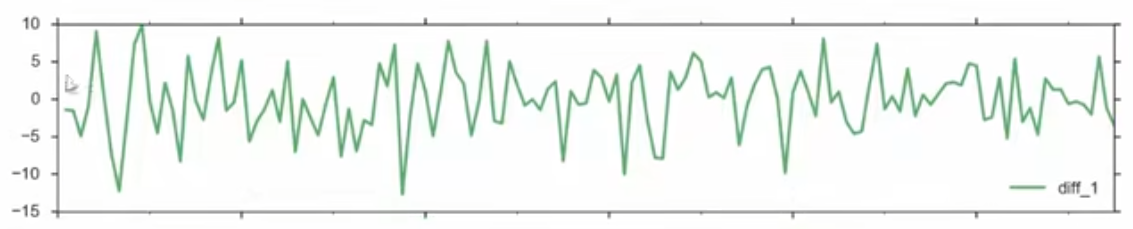

- 一阶差分:在原数据上做一次差分;

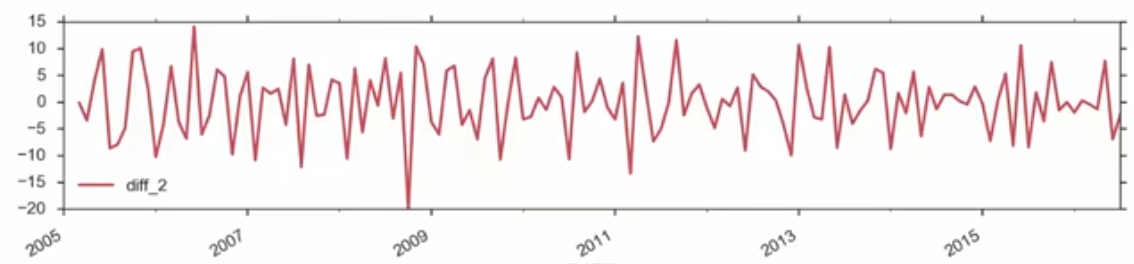

- 二阶差分:在一阶差分数据上再做一次差分;

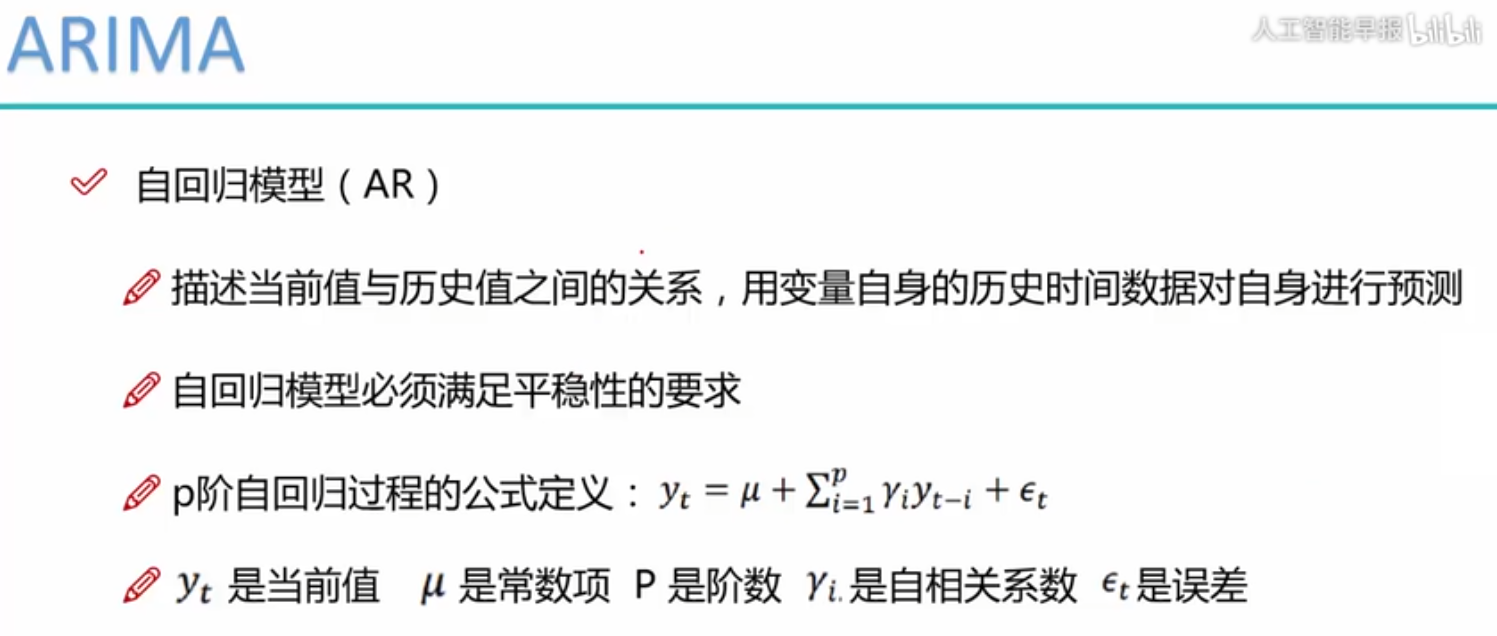

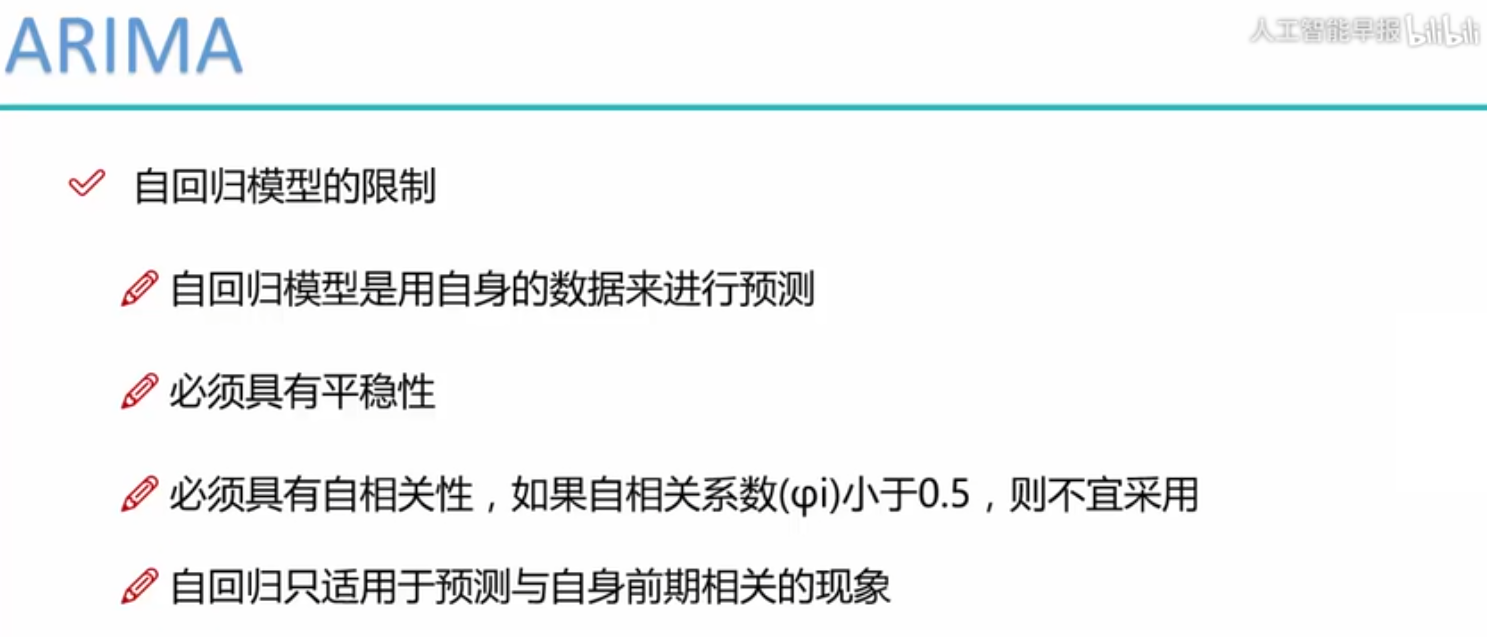

三、自回归模型(AR)

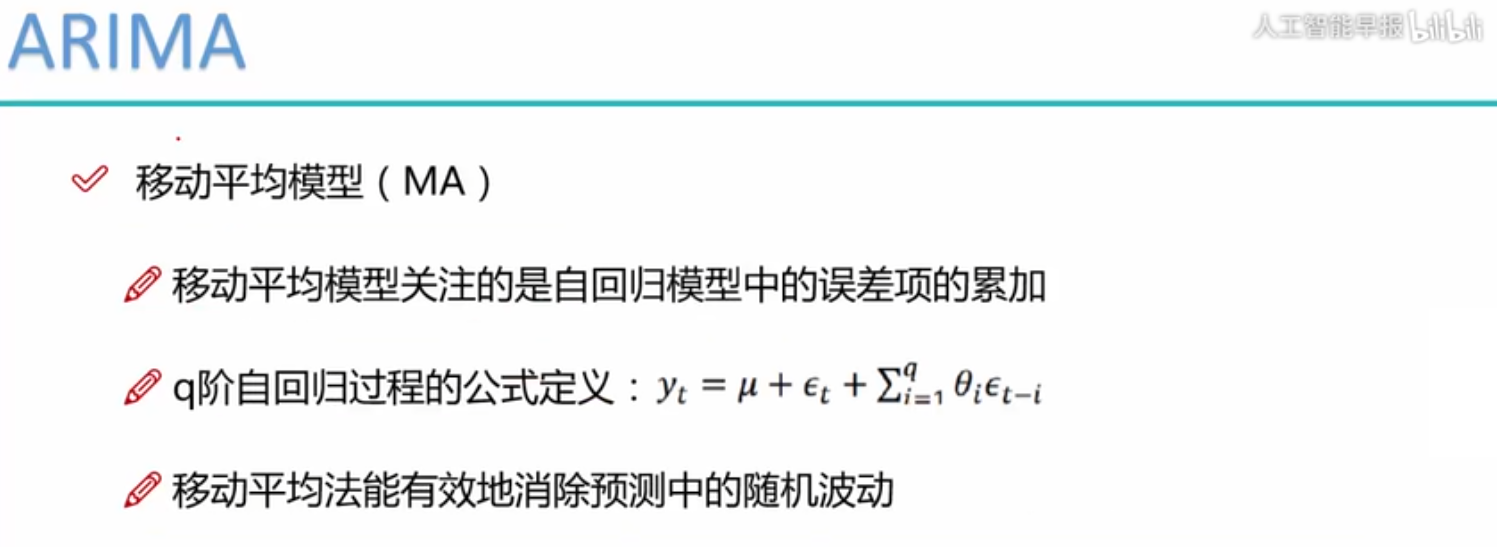

四、移动平均模型(MA)

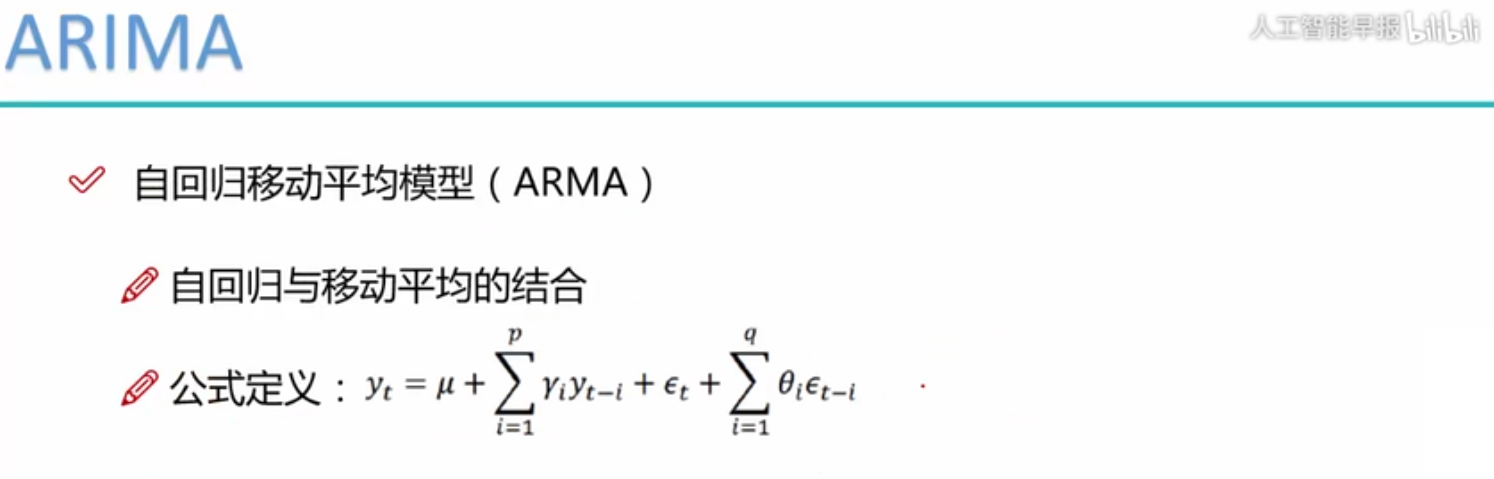

五、自回归移动平均模型(ARMA)

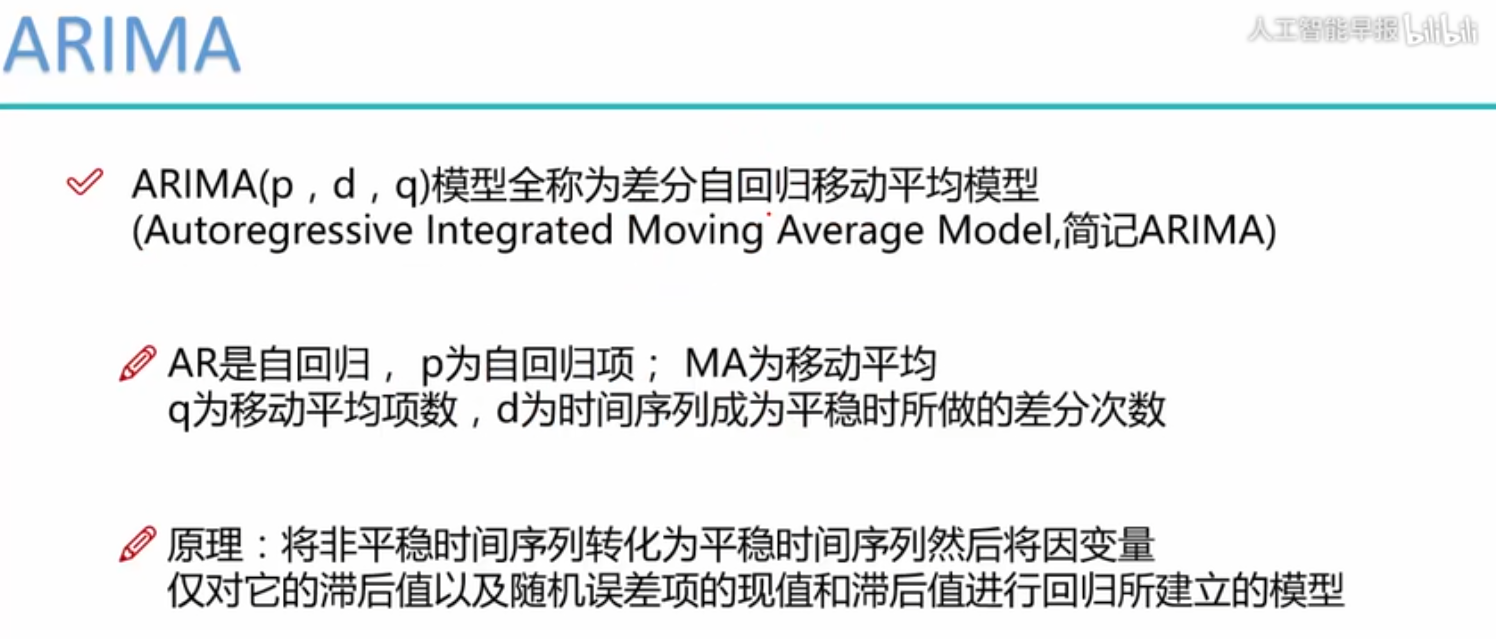

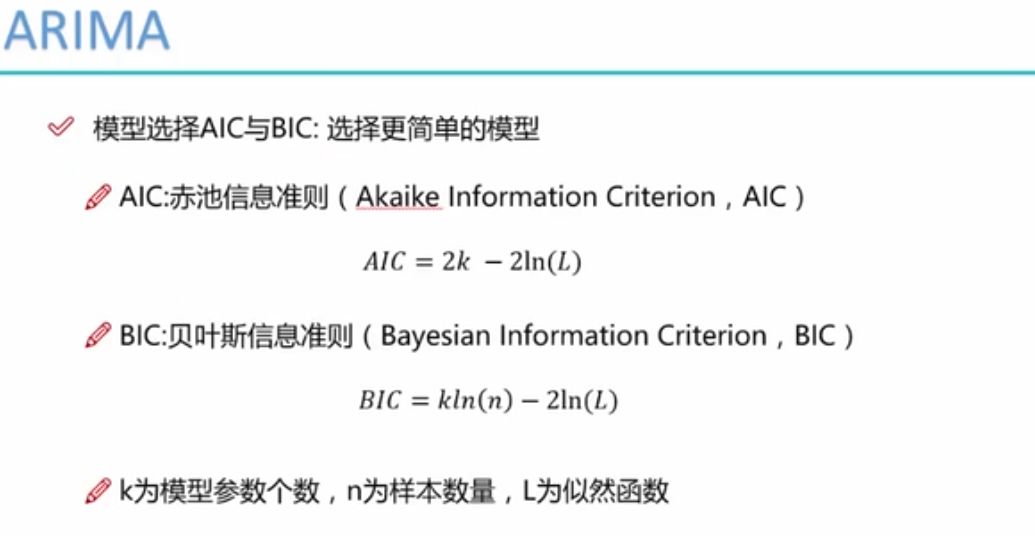

六、ARIMA模型参数

p:自回归模型阶数;

q:移动平均模型阶数;

d:做差分的次数(一般做一阶差分);

七、自相关函数ACF(用于选择合适的p、q值)

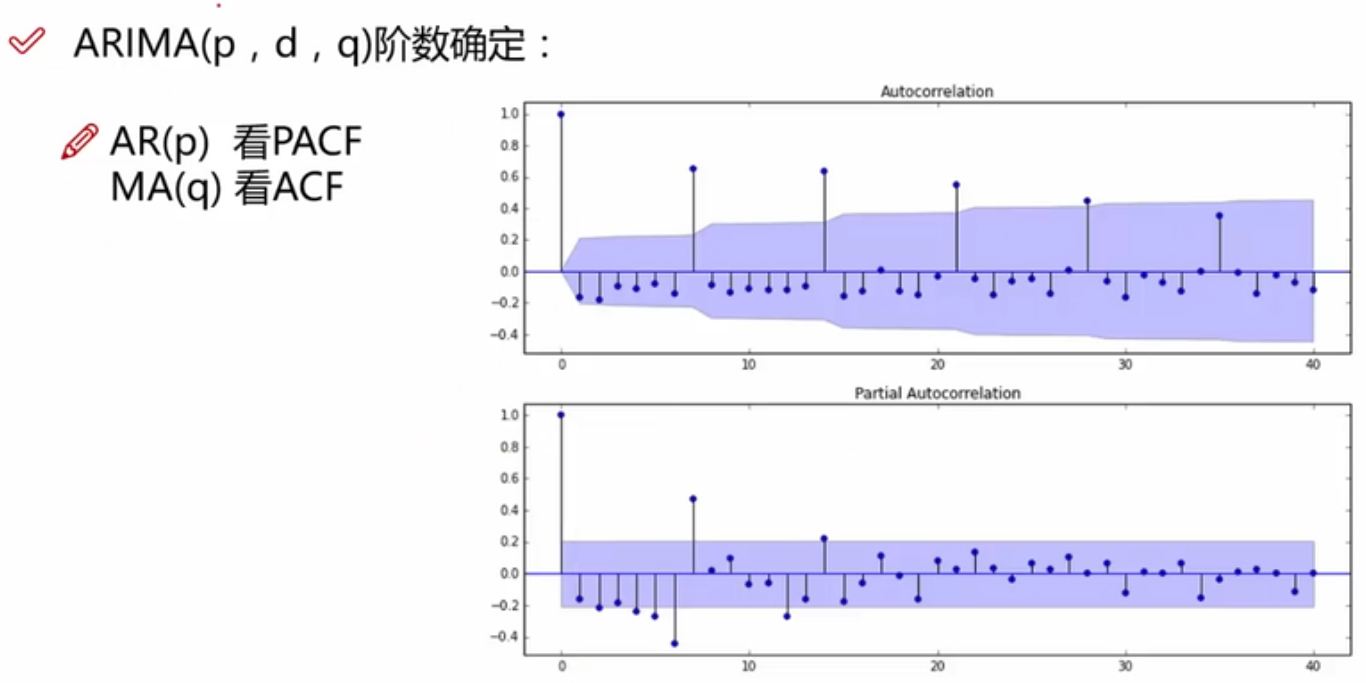

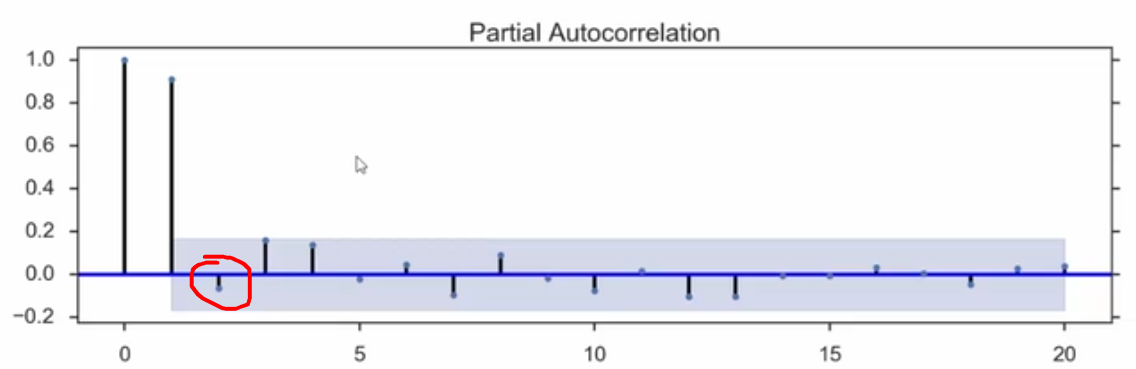

八、ARIMA模型的确定

通过ACF、PACF函数画图来确定p、q参数的取值;

AR模型看PACF的第几阶能落到置信区间,则p就取值该阶数;

MA模型看ACF的第几阶能落到置信区间,则a就取值该阶数;

- 算法详解:时间序列预测之ARIMA

- 实现(GluonTS)

from gluonts.model.r_forecast import RForecastPredictor

# build model

arima_estimator = RForecastPredictor(freq='1D', prediction_length=args.horizon, method_name="arima")

# Predicting

forecast_df = pd.DataFrame(columns=['id', 'target_start_date', 'point_fcst_value']) # df_pred

for entry_, forecast_ in tqdm(zip(training_data, estimator.predict(training_data))):

id = entry_["id"]

forecast_df = forecast_df.append(

pd.DataFrame({"id": id,

"target_start_date": forecast_.index.map(lambda s: s.strftime('%Y%m%d')),

"point_fcst_value": forecast_.median}))

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言