最珍惜数理天才的量化大佬!缅怀颠覆华尔街的詹姆斯·西蒙斯

HFA Community HFA Community 2024-05-11 18:53

美国时间2024年5月10日,“量化基金之王”詹姆斯·西蒙斯(James Simons)逝世,享年86岁。

作为一位多面人物,他跨越了数学、金融和慈善等多个领域,是世界级的数学家、美国数学协会主席,同时也是历史上最伟大的对冲基金经理之一。他用一生证明了数学原理可以在现实世界爆发巨大应用价值,他开创的量化交易模式改写了华尔街的游戏规则,他创立的基金公司成为无数量化人心中遥不可及的神殿。

跨界狂魔西蒙斯:半生数学半生金融

出生于美国波士顿的詹姆斯·西蒙斯,17岁便考入了麻省理工学院数学系,随后接连获伯克利数学博士学位,并在哈佛大学任教,后任石溪大学的数学系主任,并曾为美国军方破译密码。1978年,在获得美国数学界的最高荣耀维布伦奖(Oswald Veblen Prize)后两年,40岁的他正式离开学术界,进入金融圈,创立了目前全球最大对冲基金公司之一的文艺复兴科技公司(Renaissance Technologies Corporation)。2024年,他以314亿美元(约合人民币2269亿元)净值位列2024年《福布斯》全球亿万富豪排行榜第55名。

1、走出MIT、任教哈佛的超级数学家

西蒙斯在数学领域有着深厚的背景,他卓越的数学才能在年轻时就得以展现。

他的数学生涯起步于麻省理工学院数学系,23岁获得加州大学伯克利分校数学博士学位,25岁成为哈佛大学最年轻的教授。26岁进入美国国家安全局从事代码破解工作,同时仍在麻省理工和哈佛两所顶尖高校担任数学教授。

30岁前,西蒙斯出任纽约州立大学数学系主任。在校8年间,西蒙斯最著名的研究成果是发现并实践了几何学的测量问题,他与华裔数学家陈省身共同创立了影响深远的“Chern-Simons理论*”,这一理论体现了数学与物理学交叉领域中深刻的相互联系,并对未来研究产生了重要影响。

*Chern-Simons理论的一个显著特点是其拓扑性质,这意味着它不依赖于流形的具体度量,而只与流形的拓扑结构有关。这种拓扑性质使得Chern-Simons理论在研究具有复杂拓扑结构的物理系统时特别有用。

在数学上,Chern-Simons理论提供了一种在三维流形上定义的拓扑不变量的方法。这些不变量与流形的几何和拓扑性质紧密相关,对于研究流形的几何结构和扭结理论具有重要意义。Chern-Simons不变量是拓扑场论中的关键组成部分,它们在数学的许多领域中都有应用,包括代数几何和代数拓扑。

在物理学中,Chern-Simons理论在量子场论中扮演了重要角色。特别是在量子霍尔效应(Quantum Hall Effect)的描述中,Chern-Simons理论提供了一个有效的场论框架,用于捕捉量子霍尔基态对低能扰动的响应。此外,它还与弦理论中的某些方面有关,如Witten在研究弦理论时发现Chern-Simons形式与拓扑量子场论之间的联系。

曾悬挂在西蒙斯办公室的“Chern-Simons理论”公式

1976年,西蒙斯获得了数学界的顶尖奖项之一——维布伦奖,这标志着他在数学领域的成就达到了天花板。他在多位平面面积最小化研究的成果,证明了伯恩斯坦猜想中N维的第8维,同时也成为了佛拉明的高原问题猜想的有力证据。

他的数学研究成果对后来的科学研究领域,如弦理论、拓扑学和凝聚态物理等产生了深远的影响,甚至对密码学和国防研究也有独特建树。另外,西蒙斯还是数学研究的主要赞助人,他和妻子玛丽莲·西蒙斯通过西蒙斯基金会赞助了全球范围内的数学会议和项目,对推动数学的发展做出了重要贡献。

西蒙斯在数学上的成就为他日后在金融领域的成功打下了坚实的基础。决心投身金融界后,他将数学理念成功应用于金融投资领域,开创了量化投资的新纪元。

2、创业初期,发现基本面交易的局限性

1978年,西蒙斯决定离开石溪大学去攀登另一所高峰。

这年,各种货币的弹性加大,开始和黄金价格脱钩,英镑也开始暴跌,他看准时机创立了私人投资基金Limroy,投身从风险投资和外汇交易。最初,他也和其他公司一样,采用常规的基本面分析方式分析美联储货币政策和利率走向来判断市场价格走势,即通过分析公司的财务报表、市场地位、行业状况等基本面因素来做出投资决策。

十年后,西蒙斯决定成立一只纯粹交易的对冲基金,大奖章(Medallion)应运而生。成立之初,他依旧采用在Limroy的基本面交易策略,但这时危机发生了,这样的策略使其盈利越来越低,在第二年直接开始亏损,西蒙斯不得不在1989年6月份停止交易。

这次亏损令他很快意识到,基本面方法存在一定的局限性。

在接下来的6个月中,西蒙斯和普林斯顿大学数学家HenryLarllfer重新开发了交易策略, 并从基本面分析转向数量分析,将过去模型中有关宏观经济数据的部分完全剔除,只留下技术性数据,同时把注意力都集中在短线交易时间上。

“我从来没想过要把数学运用到投资当中,但一段时间过后,我开始搜集一些数据,我想有些东西是可以模型化的。”西蒙斯找来IDA(美国国防分析学院)的同事一起构建模型。在随后将模型应用于投资实践的过程中,西蒙斯发现投资回报率与日俱增,投资者的资金变成了最初的12倍。

随后西蒙斯又将纽约州立石溪大学时期的同事、一位知名的数学家招入麾下,壮大“模型团队”。在接下来的几年里,西蒙斯将基本面交易、风险投资和所有其他的投资方式结合在一起,并不断创造出新的更有效的模型。

在投资过程中,西蒙斯发现很多价格的变化是有规律可循的,“有一些价格走势不完全是随机的,这就意味着有可能通过一定的方式来预测”,他进一步发挥数学在金融中的价值和优势:“数学模型不仅能降低你的投资风险,而且能降低你每天所要承受的各种心理压力。”

慢慢地,西蒙斯开始放弃基本面交易,他曾经表示:“我是模型先生,不想进行基本面分析,模型的优势之一是可以降低风险。而依靠个人判断选股,你可能一夜暴富,也可能在第二天又输得精光。”

3、开启模型交易:大奖章与壁虎式投资法

1988年底,西蒙斯完全停止基本面分析,开始百分之百依靠模型交易运作大奖章基金。

传统的定性投资就是基金经理以基本面分析研究为核心基础,对上市公司进行调研,查看管理层、股东交流情况,学习掌握各类研究报告,落地结果是靠基金经理的个人主观判断;量化投资则是利用电脑帮助人脑处理大量信息。首先通过大数据库进行筛选,随后将投资思想或理念通过具体指标、参数的设计体现在模型中,并据此对市场进行不带任何主观情绪的跟踪分析,借助于计算机强大的数据处理能力来选择投资。

西蒙斯认为,金融市场本质上就是一堆复杂难懂的数据,但数据背后依然存在可以发现的规律,“和流行的‘买入并长期持有’的投资理念截然相反,市场的异常状态通常都是微小而且短暂的,我们随时都在买入卖出,我们依靠活跃赚钱”。因此,只要建立科学的数学模型,依靠计算机处理海量数据,就可以从市场波动中获利。这与主观臆断驱动的交易截然不同。

大奖章基金主要通过研究市场历史资料来发现统计相关性,以预测期货、货币、股票市场的短期运动,当指令下达后,交易员将通过数千次快速的日内短线交易来捕捉稍纵即逝的市场机会,交易量之大甚至有时能占到整个纳斯达克交易量的10%。当交易开始,交易模型决定买卖品种和时机,20名交易员则遵守指令在短时间内大量的交易各种美国和海外的期货,包括商品期货、金融期货、股票和债券。当市场处于极端波动等特殊时刻,交易会切换到手工状态。经过几年的增长,大奖章基金在1993年达到2.7亿美元,不再接受帮外界投资的新业务。

西蒙斯通过模型投资开启了与巴菲特价值投资完全不同的交易方式,其中,他创造了一种叫做“壁虎式投资法*”的方式,是指在投资时进行短线方向性预测,依靠交易很多品种、在短期做出大量的交易来获利。用西蒙斯的话说,交易要像壁虎一样,平时趴在墙上一动不动,蚊子一旦出现就迅速将其吃掉,然后恢复平静,等待下一个机会。具体到每一个交易的亏损,由于会在很短的时间内平仓,因此损失不会很大;而数千次交易之后,只要盈利交易多于亏损交易,总体结果就是盈利。

*壁虎式投资法的特点短线交易:西蒙斯的策略强调短线交易,通过频繁的买卖来捕捉市场中的微小利润机会。

大量交易:通过同时交易多个品种,利用算法在短期内完成大量交易,以此来分散风险并增加盈利机会。

数学模型:依靠先进的数学模型和统计学方法来预测市场动向,减少人为因素的干扰。

快速反应:像壁虎捕食一样,一旦发现机会就迅速行动,交易完成后再次等待下一个机会。

风险控制:西蒙斯的策略注重风险管理,通过快速平仓来限制每次交易的潜在亏损。

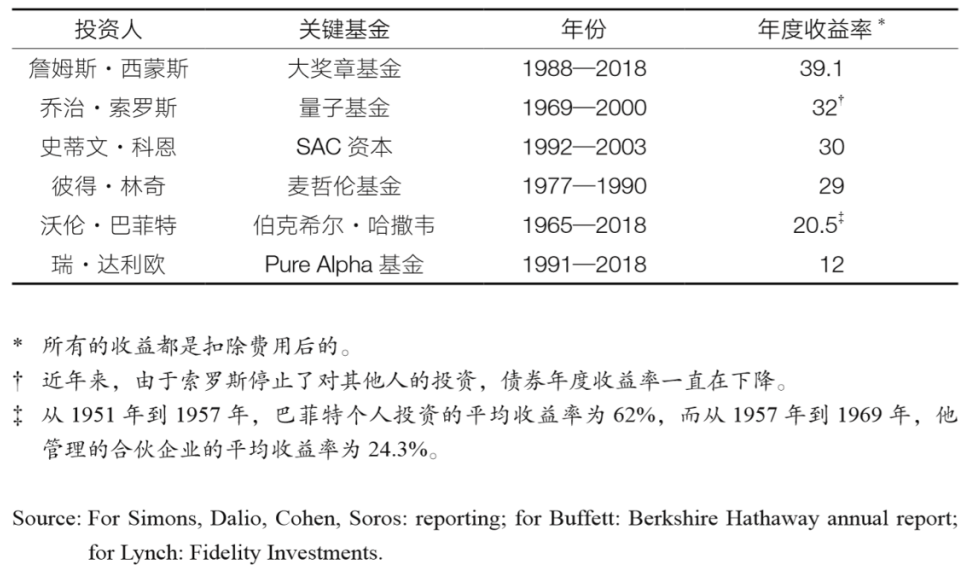

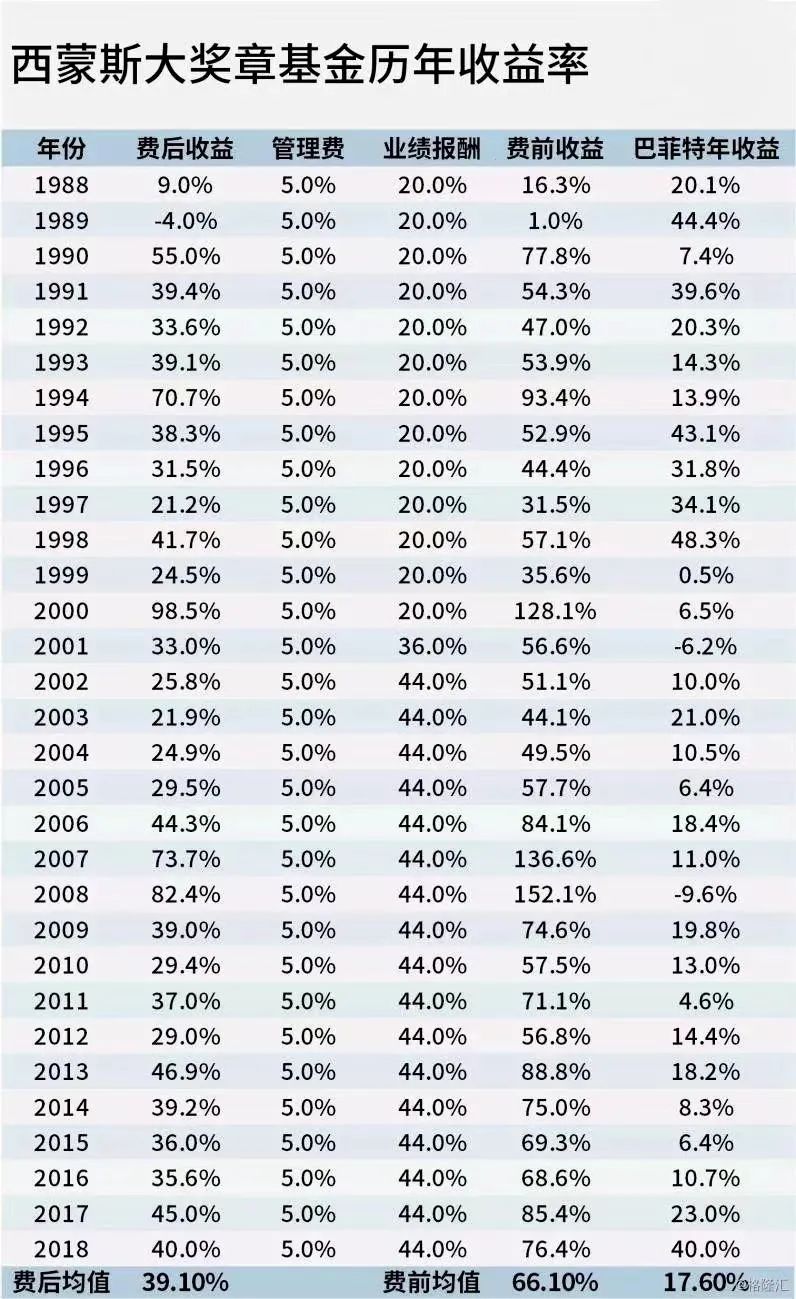

西蒙斯管理的大奖章基金在随后的30年间,取得了令全球瞠目结舌的骄人业绩——年化收益率高达39.1%,而股神“巴菲特”在同期的平均年回报也不过约为20%。

更逆天的是,即使在两次重大金融危机期间,大奖章基金也交出了漂亮的答卷:1994年美联储不断加息,全市场普遍下跌,该基金年化收益率仍达71%;2008年美国次贷危机爆发,所有基金纷纷血本无归,但大奖章基金全年取得98.2%的超高收益。

图片来源于@知乎

在过去的20年中,西蒙斯的文艺复兴科技公司在全球市场中进行投资。他们开发了许多数学模型用来进行分析和交易,用数学模型捕捉市场机会,这些基本上是自动化完成。他们用电脑编程建立模型分析股票价格从而很轻松的交易并获利。这些模型是建立在海量的数据基础上的,所以具有可靠性并可进行实际预测,而结果往往与他们预想的一样。

历史巅峰时期,文艺复兴公司掌管超1300亿美元资产,覆盖四只子母基金(master-feeder):大奖章基金(Medallion Funds),运用短线量化策略投资于各类资产;文艺复兴机构股票(RIEF Funds),保持净多仓位,投资于美国交易所的上市的美国或非美公司股票;文艺复兴机构分散阿尔法(RIDA Funds),投资于全球上市的股票、期货、远期工具;文艺复兴机构分散股票基金(RIDGE Funds),投资于全球上市股票及其衍生品。

反叛的招聘之道

青睐数理学家而非金融人才

1982年,西蒙斯在纽约创立文艺复兴科技公司,雇佣了很多专家,然而令人惊讶的是,这些专家几乎毫无任何金融方面的背景。截止2024年3月,文艺复兴公司拥有约310名员工,其中超过60名PHD,主要专攻AI、量子物理学、计算机语言、统计、数据理论和天文学等领域。

西蒙斯说,“我们不雇用数理逻辑不好的学生。好的数学家需要直觉,对很多事情的发展总是有很强的好奇心,这对于战胜市场非常重要。”文艺复兴拥有一流的科学家,其中包括贝尔试验室的著名科学家彼得·温伯格(Peter Jay Weinberger)和弗吉尼亚大学教授罗伯特·洛里(Robert Lourie)。他还从IBM公司招募了部分熟悉语音识别系统的员工。“交易员和语音识别的工作人员有相似之处,他们总是在猜测下一刻会发生什么。

西蒙斯个人非常不喜欢华尔街的投资家们,如果你想去文艺复兴工作的话,华尔街经验反而是个瑕疵。据传言,所有雇员中只有两位是金融学博士,而且公司从不雇用商学院毕业生,也不雇用华尔街人士,这在美国的投资公司中堪称绝无仅有。

在《征服市场的人》中,谈到了他会与怎样的人共事:

○招聘原则:西蒙斯在招聘时遵循了两个原则,第一是招聘聪明的人(但不是华尔街人),第二是寻找对现状不满意的人。公司倾向于寻找那些具有创新思维和改变现状愿望的人才。

○招聘关键人物:西蒙斯招聘了对公司有关键性作用的人物,如前IBM雇员鲍勃·默瑟(Bob Mercer)和彼得·布朗(Peter Brown)。他们的加入为公司带来了转机,开发了新的股票交易模型。

○招聘技术过硬的工程师:在股票交易模型存在缺陷时,西蒙斯在默瑟和布朗的建议下,又招入了他们的IBM后辈,计算机和语言工程师大卫·马格曼(David Magerman)和达拉·皮耶特拉(Della Pietra)。

有外界质疑文艺复兴招募太多的科学家对这个世界并不是件好事,因为他们本来可以做出伟大的科学。但西蒙斯觉得这些科学家赚了很多钱、然后把钱捐赠给慈善机构,并不会伤害这个世界。

2010年西蒙斯隐退后,鲍勃·默瑟和彼得·布朗共同担任公司CEO。2023年,文艺复兴的首席执行官彼得·布朗(Peter Brown)在“高盛交易所”这档播客节目中透露了公司奇特的人才方针,传承西蒙斯的用人标准并在此基础上加入了更多补充:

○文艺复兴的团队由科学家组成,并鼓励科学家之间进行“组队”,公司也会不断给他们“调组”,让他们在磨合中彼此熟悉。

○公司向每位科学家支付薪酬,而不是依据科学家所在的团队为公司挣了多少钱而计算薪酬。

○文艺复兴高度看重应聘者的数学和编程能力。员工对数据的热爱非常重要,其次是他们在团队中协作和工作的能力。

面对候选人,彼得·布朗会考察他们的数学和编程能力、坚定的的职业道德以及对协同工作的个人意向等品质。通常,应聘者会被6名工作人员轮流刁难,每次面试时间为45分钟,然后应聘者会被要求向整个公司以讲座形式介绍其科学研究,即需要应聘者在招聘人员面前进行论文答辩。更有趣的是,文艺复兴会邀请应聘者在黑板上解决数学、物理、统计学、计算机科学等方面的问题。文艺复兴独特的招聘之道,像极了大学教职申请,而不像是投资机构招聘。

在文艺复兴公司,不同员工做的事情会相互影响,每周的研究会上他们能看到别人的工作、也会对别人的工作提出一些建议。公司的整体气氛比较随意和重视学术性,同时充满了酷似考试周的紧迫感。

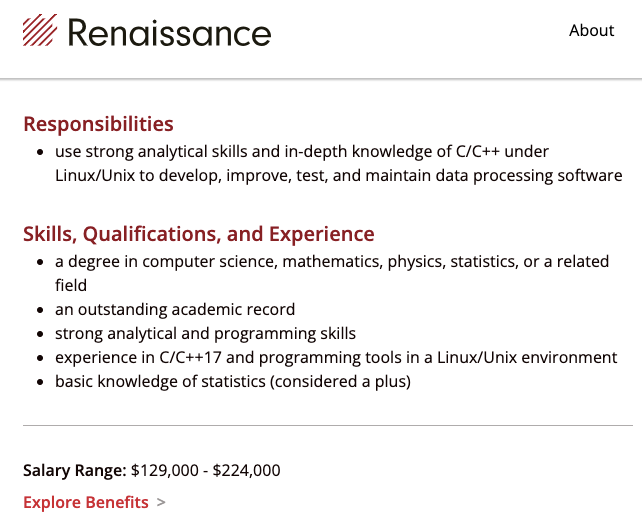

既然聘请了最难请的人,文艺复兴也尝试用独特的方法去激励他们。一家海外金融机构薪资网站显示:文艺复兴软件开发人员的基本薪资为16万美元/年;计算机与信息研究科学家基本薪资为23.95万美元/年。

文艺复兴官网招聘信息

与Jane Street等竞争对手相比,文艺复兴支付的薪水并不高,真正的吸引力是他们向大奖章基金投资的机会,该基金只对员工开放,自1988年成立以来,每年的回报率约为40%。员工从年初就知道自己的奖金公式,为基金回报作出越多贡献的人,才会获得越多的奖金。在职员工有一部分的奖金投在大奖章中并持续性得到收益,这激励了大家继续努力工作。

据悉,文艺复兴公司员工平均任期超过13年,流动率极低,绝大部分人不会选择中途离职跳槽到其他公司,因为很难有薪酬、福利和工作前景能胜过这家公司再好的了。

量化之王的思想精髓,指引无限未来

詹姆斯·西蒙斯的学术和职业生涯是一段传奇。他的研究成果在数学的许多领域产生了深远的影响,而他转向金融投资领域的成功故事也激励了无数人。他的一生是对知识、创新的不懈追求,是对金融市场的不断挑战,他的成就将继续激励着未来的数学家、金融家和慈善家,追求卓越和贡献社会。

以下9条原则是西蒙斯毕生的结晶,它们揭示了量化投资的精髓和财富增长的秘诀,也将指引你走向更加光明璀璨的量化之路:

(以下仅为詹姆斯·西蒙斯本人观点,不代表HFA立场)

1、寻找可以重复数千次的东西。

寻找市场中的稳健规律和趋势,这些规律和趋势应该是可以重复出现的,而不是偶然的或一次性的。通过找到这些可重复的规律,投资者可以构建稳健的投资策略。

2、比起基本面分析,更相信数据。

从数据出发而非依赖传统的基本面分析。市场中的一切信息都可以从价格和交易量中解读出来,而基本面分析只是一种事后解释。

3、我们的工作是将数据转化为统计学上的显著性。

数据分析是投资成功的关键。投资者应该通过对历史数据的深入分析,找出市场中的显著规律和趋势,从而指导未来的投资决策。

4、投资是一场信息战。

信息在投资中的重要性极高。投资者应该通过各种渠道获取尽可能多的信息,包括市场数据、新闻、研究报告等。通过对这些信息的深入分析和处理,可以更好地理解市场并制定有效的策略。

5、波动通常对我们有好处。

市场的波动性可以为投资者提供更多的投资机会。当市场出现波动时,投资者可以通过灵活的策略调整来捕捉更多的收益。

6、不要追求高收益,要追求稳健的收益。

高收益往往伴随着高风险,而稳健的收益才能实现长期的财富增长。投资者应该注重风险控制和资产保值,避免盲目追求高收益。

7、坚持原则,不被市场情绪左右。

坚持自己的投资原则和策略,不被市场的短期波动和情绪左右。只有坚持长期的投资视角和稳健的投资策略,才能在复杂多变的市场中取得成功。

8、与时间为友,让复利发挥作用。

复利在财富增长中的重要性。通过长期持有优质的投资产品并享受复利效应投资者可以实现惊人的财富增长。因此投资者应该有耐心和信心与时间做朋友让复利发挥自己的魔力。

9、交易就像一场零和游戏,你要么赢,要么输。

这句话说明市场是残酷的,只有强者才能生存。以竞争为导向的思维方式是可取的,要时刻警惕市场的无情挑战。

资料来源:

[1]知乎,《求出市场之解的人-吉姆·西蒙斯个人传记读书笔记》,小熊星座,2020.12

[2雪球,《James Simons:数学,常识和运气》,今有日月在我心,2024.5

[3]《深夜加薪,数百亿奖金,全球头号量化机构解密“用人之道”》,资事堂,2023.9

[4]知乎《量化投资鼻祖——詹姆斯·西蒙斯》浪淘沙,2016.9

[5]“量化投资之父”詹姆斯·西蒙斯:九大名言揭秘财富智慧

[6]西蒙斯:量化分析交易这只蝴蝶

2433

2433

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言