本文探讨了如何使用卡尔曼滤波器(KF)进行股市预测,解释了KF的工作原理,并展示了其相对于移动平均线的优势。在Python中实现KF后,通过与移动平均线的比较,发现KF提供的估计更为平滑且避免了过度拟合问题。

本文探讨了如何使用卡尔曼滤波器(KF)进行股市预测,解释了KF的工作原理,并展示了其相对于移动平均线的优势。在Python中实现KF后,通过与移动平均线的比较,发现KF提供的估计更为平滑且避免了过度拟合问题。

一、说明

将卡尔曼滤波用在股市预测,是一个高水平的数学模型。其中首先要吃透啥叫卡尔曼滤波,然后才能应用到股市。股市数据最大的看点在于,诱因太多,以至于不可测。有随机性,但不属于任何分布。有时一段看似平稳过程,但突然之间跌宕起伏。属于数据中最难驾驭的,构成一种挑战。本文论述如何使用卡尔曼分解股市要素。

卡尔曼滤波器。来源:[1]

二、什么是卡尔曼滤波器?

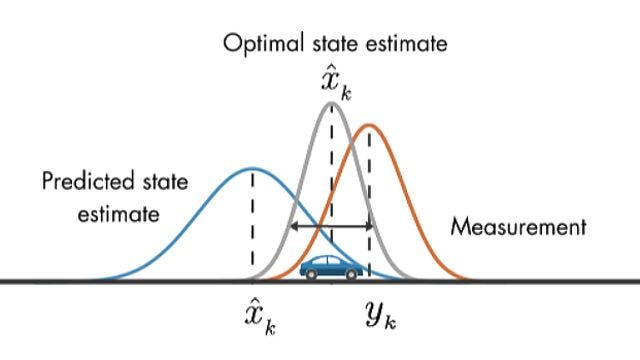

鉴于测量结果会受到噪声的影响,卡尔曼滤波器 (KF) 算法可以恢复被跟踪的底层对象的真实状态。该算法有两个步骤:预测步骤和测量更新步骤。该滤波器结合了噪声传感器的测量结果和基于物理的模型的预测(例如,

订阅专栏 解锁全文

订阅专栏 解锁全文

416

416

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言